ส่องอนาคตอุตสาหกรรมไก่เนื้อไทย หลัง EU ปลดล็อคนำเข้าเนื้อไก่สด

แม้ว่าการตัดสินใจปลดล็อคห้ามนำเข้าเนื้อไก่สดของกลุ่ม EU จะส่งผลดีต่อภาพรวมของอุตสาหกรรมไก่เนื้อของไทยทั้งระบบ และช่วยให้ไทยสามารถทวงคืนส่วนแบ่งในตลาดส่งออกหลักอย่าง EU กลับมาได้ก็ตาม แต่ผู้ส่งออกไทยอาจต้องเผชิญกับการแข่งขันด้านราคา (price war) ที่รุนแรงมากขึ้นในตลาดส่งออกอื่นที่มีศักยภาพในการเติบโตสูง ซึ่งเป็นสิ่งที่ผู้ประกอบการไทยต้องเตรียมพร้อมรับมือและปรับกลยุทธ์ทางธุรกิจเพื่อรองรับสถานการณ์ดังกล่าวต่อไป

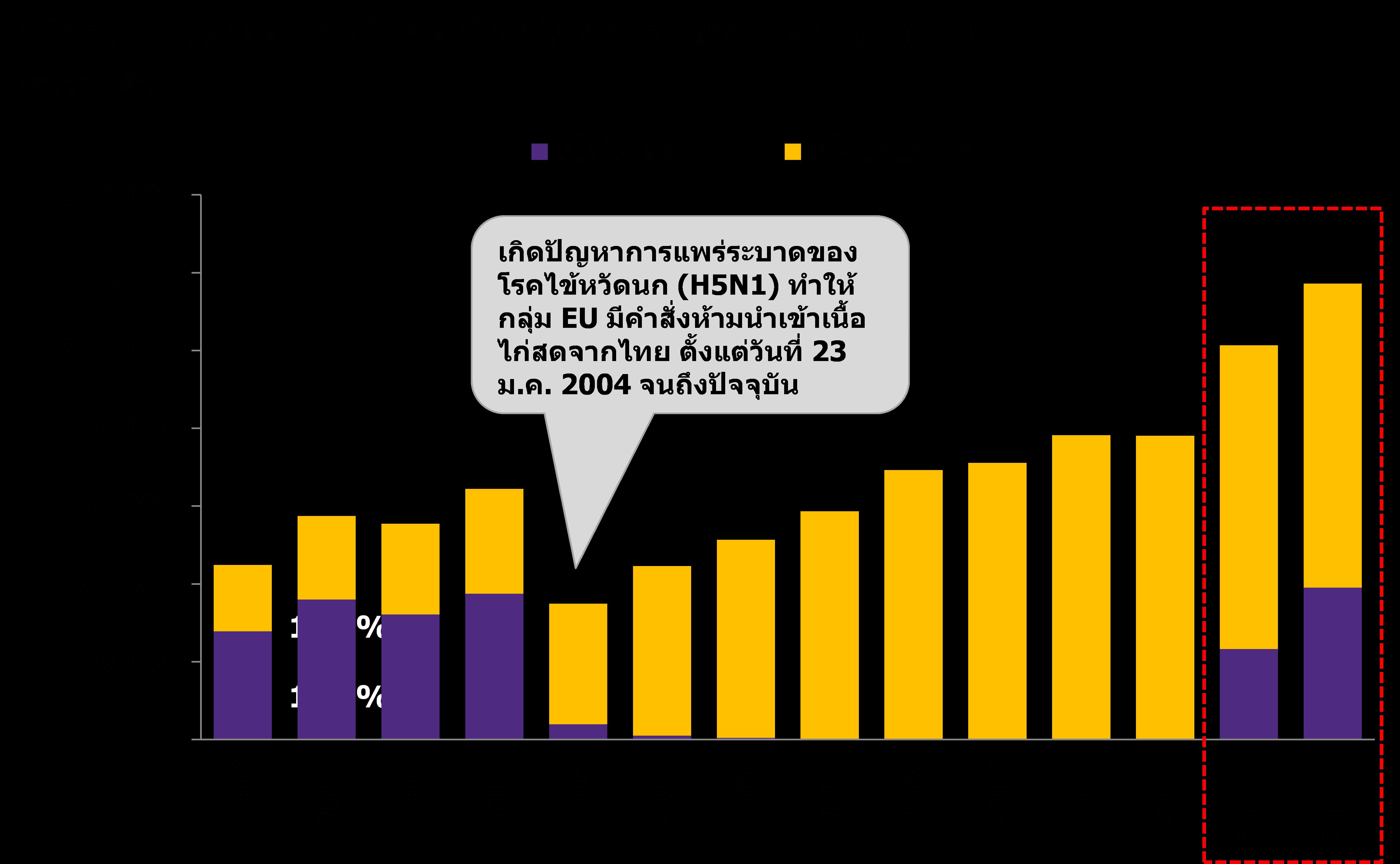

การยกเลิกมาตรการห้ามนำเข้าไก่สดของกลุ่ม EU จะส่งผลดีต่ออุตสาหกรรมไก่เนื้อทั้งระบบของไทย โดยคาดว่าการส่งออกเนื้อไก่ ทั้งในส่วนของไก่ดิบและไก่ปรุงสุกไปยังตลาด EU มีแนวโน้มเพิ่มขึ้นราว 30% (YOY) ในปี 2012 เมื่อช่วงต้นเดือนเมษายนที่ผ่านมา กลุ่มสหภาพยุโรป (EU) ได้มีมติยกเลิกคำสั่งห้ามนำเข้าเนื้อไก่สดจากไทย หลังจากประกาศห้ามนำเข้ามาโดยตลอดนับตั้งแต่ช่วงต้นปี 2004 จากปัญหาการแพร่ระบาดของเชื้อไวรัสไข้หวัดนก (H5N1) ในไทย โดยคำสั่งดังกล่าวจะเริ่มมีผลบังคับใช้อย่างเป็นทางการตั้งแต่วันที่ 1 กรกฎาคมนี้เป็นต้นไป ซึ่งจะทำให้ไทยสามารถส่งออกเนื้อไก่สดไปยังประเทศในกลุ่ม EU ทั้ง 27 ประเทศได้ตามระบบโควตาภาษีรายไตรมาสเดิมที่ได้รับการจัดสรรอีกครั้ง โดยไม่จำเป็นต้องทำการเจรจากับแต่ละประเทศอีก โดยแบ่งออกเป็น (1) โควตาเนื้อไก่สดแช่แข็งจำนวน 5,100 ตัน (อัตราภาษีในโควตา 0%) และ (2) โควตาเนื้อไก่หมักเกลือจำนวน 92,610 ตัน (อัตราภาษีในโควตา 15.4%) อย่างไรก็ดี สินค้าเนื้อไก่สดของไทยที่จะสามารถส่งออกไปยัง EU ได้ ต้องมีวันฆ่า (slaughter date) วันผลิต (manufacturing date) และวันแช่แข็ง (frozen date) หลังวันที่ 1 กรกฏาคมเท่านั้น ซึ่งจากการประเมินในเบื้องต้นคาดว่า ปริมาณการส่งออกเนื้อไก่ของไทยไปยังตลาด EU ในปีนี้ ทั้งในส่วนของเนื้อไก่สด (แช่แข็งและหมักเกลือ) และเนื้อไก่ปรุงสุกที่ผ่านกระบวนการแปรรูปแล้วจะอยู่ที่ราว 250,000 ตัน หรือเพิ่มขึ้นประมาณ 30% (YOY) และมีแนวโน้มเพิ่มขึ้นเป็น 290,000 ตันในปี 2013

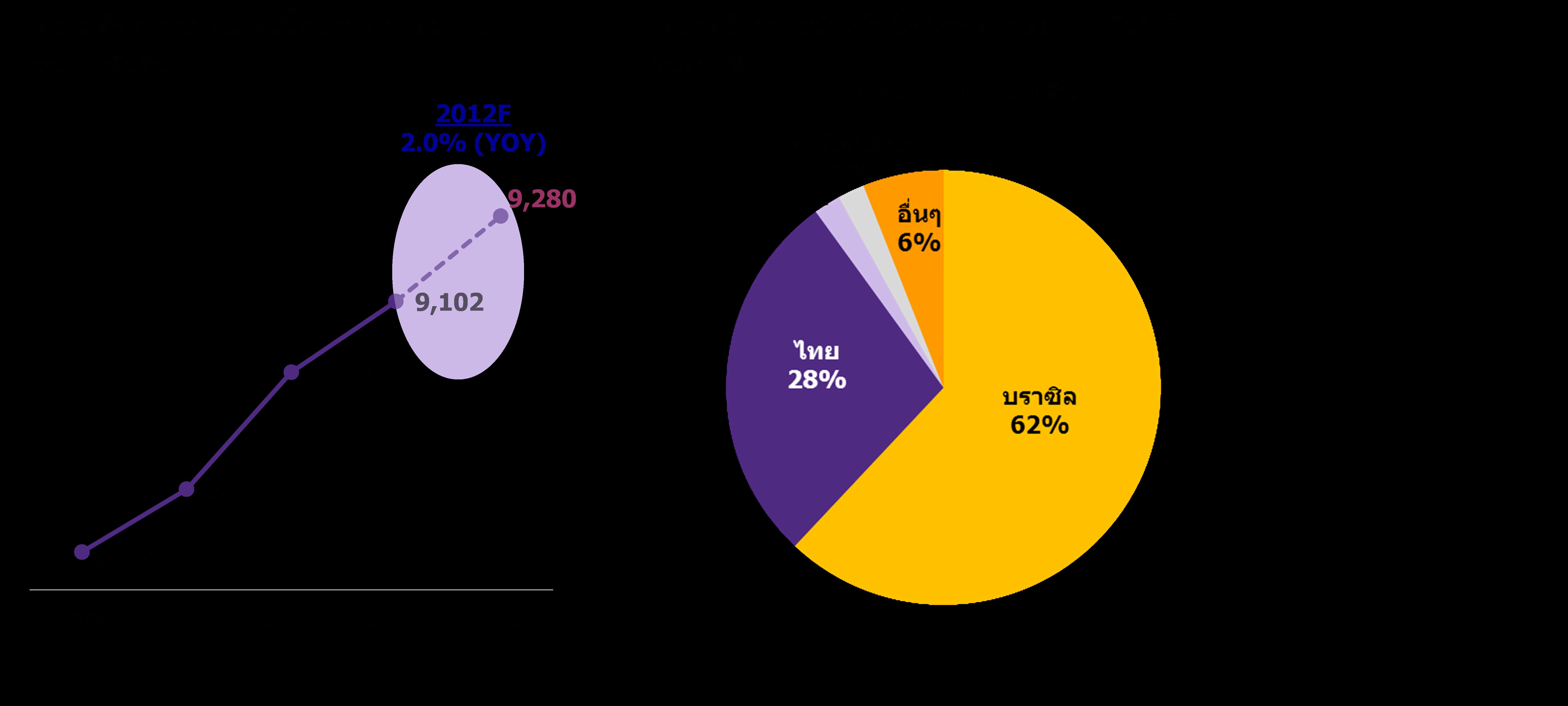

ทั้งนี้ ส่วนหนึ่งเป็นผลมาจากความต้องการบริโภคเนื้อไก่ของกลุ่ม EU ที่เพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี จากข้อมูลของกระทรวงเกษตรสหรัฐฯ (USDA) พบว่า การบริโภคเนื้อไก่ต่อคนต่อปี (Broiler meat per capita consumption) ของกลุ่ม EU ปรับเพิ่มขึ้นจาก 17.0 กิโลกรัมต่อคนต่อปีในปี 2007 มาอยู่ที่ 18.0 กิโลกรัมต่อคนต่อปีในปี 2011 ซึ่งนับเป็นปริมาณการบริโภคเนื้อไก่ที่มากเป็นอันดับที่ 13 ของโลก ส่งผลให้ EU ต้องมีการนำเข้าเนื้อไก่จากตลาดโลกเพิ่มขึ้นอย่างต่อเนื่องทุกปี ซึ่งสอดคล้องกับรายงานฉบับล่าสุดของ USDA ที่คาดการณ์ว่า ความต้องการบริโภคเนื้อไก่ของ EU ในปีนี้ จะเพิ่มขึ้นจากปี 2011 ราว 178,000 ตัน รวมทั้งความต้องการใหม่ที่เพิ่มขึ้นในฐานะสินค้าทดแทน (substitute goods) จากเนื้อสัตว์ประเภทอื่นที่มีราคาแพงกว่า โดยเฉพาะอย่างยิ่งในช่วงภาวะเศรษฐกิจตกต่ำ เนื่องจาก “เนื้อไก่” ถือได้ว่าเป็นโปรตีนจากเนื้อสัตว์ที่มีราคาถูกกว่าเนื้อสัตว์ประเภทอื่น และมักจะมีความต้องจากผู้บริโภคที่เพิ่มสูงขึ้นมากเป็นพิเศษ โดยเฉพาะในช่วงที่เศรษฐกิจตกต่ำและรายได้เฉลี่ยต่อหัวของประชากรในประเทศลดลง ซึ่งหากพิจารณาจากข้อมูลในอดีตช่วงที่เกิดวิกฤติเศรษฐกิจและการเงินโลกปี 2008 จะพบว่า ปริมาณการบริโภคเนื้อวัวและเนื้อหมูของกลุ่ม EU ในปีดังกล่าว ปรับลดลงราว 4% และ 2% (YOY) ตามลำดับ ในขณะที่การบริโภคเนื้อไก่กลับมีการเปลี่ยนแปลงที่สวนทางกัน โดยเพิ่มขึ้นเกือบ 3% (YOY) สะท้อนให้เห็นถึงศักยภาพในการเปลี่ยนวิกฤติให้เป็นโอกาสสำหรับตลาดเนื้อไก่ใน EU ท่ามกลางปัญหาเศรษฐกิจและการเงินที่กำลังลุกลามและเผชิญอยู่ในปัจจุบัน

นอกจากนี้ ไทยยังอาจสามารถทวงคืน market share บางส่วนของตลาดเนื้อไก่สดใน EU กลับมาจากคู่แข่งหลักอย่างบราซิลได้ ปัจจุบัน EU มีการนำเข้าเนื้อไก่สดแช่แข็งจากบราซิลสูงกว่าโควตาที่ได้รับการจัดสรรไว้ค่อนข้างมาก (บราซิลได้รับโควตาในส่วนของไก่สดจำนวน 170,087 ตัน โดยพบว่าในปี 2011 EU มีการนำเข้าไก่สดจากบราซิลสูงกว่าโควตาถึงเกือบราว 140,000 ตัน) ทำให้ต้องเสียภาษีนำเข้าในส่วนที่เกินปริมาณโควตาที่กำหนดในอัตราที่สูงมาก ดังนั้น หากไทยสามารถกลับมาส่งออกเนื้อไก่สดในตลาด EU ตามโควตาเดิมที่ได้รับอีกครั้ง จึงมีความเป็นไปได้สูงที่บริษัทผู้นำเข้าใน EU จะหันมานำเข้าเนื้อไก่สดจากประเทศไทยแทนเพื่อใช้ประโยชน์จากโควตาไก่สดที่ไทยได้รับและใช้สิทธิประโยชน์จากอัตราภาษีพิเศษที่ EU กำหนด ซึ่งจะช่วยให้ต้นทุนการนำเข้าลดลง

อย่างไรก็ดี ผู้ส่งออกไทยอาจต้องเผชิญกับการแข่งขันด้านราคาที่รุนแรงมากขึ้น ในตลาดส่งออกอื่นๆ ซึ่งมีศักยภาพในการเติบโตสูง ไม่ว่าจะเป็นตลาดไก่ในตะวันออกกลาง เช่น คูเวต และสหรัฐอาหรับอิมิเรตส์ ซึ่งเป็นประเทศที่มีปริมาณการบริโภคเนื้อไก่ต่อคนต่อปีมากที่สุดในโลก และยังเป็นตลาดที่มีการนำเข้าไก่เพิ่มสูงขึ้นต่อเนื่องทุกปี หรือแม้แต่ตลาดไก่ที่สำคัญในภูมิภาคเอเชีย เช่น ฮ่องกง สิงคโปร์ มาเลเซีย และเวียดนาม โดยคาดว่าการแข่งขันของไทยและบราซิลในตลาดส่งออกเหล่านี้น่าจะมีแนวโน้มรุนแรงมากขึ้น เพื่อลดความเสี่ยงจากการพึ่งพาตลาดส่งออกหลักอย่าง EU และญี่ปุ่นมากจนเกินไป

ผู้ส่งออกต้องเตรียมความพร้อมเพื่อรองรับคำสั่งซื้อและความต้องการเนื้อไก่สดในอุตสาหกรรมอาหารโลกที่ยังคงมีปริมาณสูงมากในปัจจุบัน ปัจจุบันหน่วยงานของไทยกำลังอยู่ระหว่างการเจรจาและเร่งผลักดันการเปิดตลาดเนื้อไก่สดไปยังญี่ปุ่น ซึ่งเป็นตลาดส่งออกเนื้อไก่อันดับ 1 ของไทย หลังจากมีการระงับการนำเข้าเนื้อไก่สดจากไทยมาตั้งแต่ปี 2004 เช่นเดียวกับ EU ซึ่งหากการเจรจาประสบความสำเร็จเชื่อว่าจะช่วยให้ไทยจะสามารถส่งออกเนื้อไก่สดได้เพิ่มขึ้นอีกราว 180,000 ตัน (เทียบเคียงกับปริมาณการนำเข้าไก่สดของญี่ปุ่นจากไทยในปี 2003 ซึ่งยังไม่มีการระงับการนำเข้าจากไทย) ดังนั้น ผู้ส่งออกของไทยจึงจำเป็นต้องเตรียมพร้อมทั้งในส่วนของการเพิ่มกำลังการผลิตและความสามารถในการป้อนเนื้อไก่สด เพื่อรองรับคำสั่งซื้อจากตลาดญี่ปุ่น รวมทั้งความต้องการใช้เนื้อไก่สดในอุตสาหกรรมผลิตอาหารโลกที่ยังคงมีปริมาณสูงมากในปัจจุบัน

รวมทั้งควรให้ความสำคัญกับการส่งออกและขยายตลาดสินค้าเนื้อไก่ปรุงสุกอย่างต่อเนื่องต่อไป เพราะถือเป็นจุดแข็งของอุตสาหกรรมการผลิตสัตว์ปีกของไทยในขณะนี้ และยังเป็นสินค้าที่ได้รับการยอมรับด้านคุณภาพในระดับสูงจากผู้บริโภคในตลาดโลก อย่างไรก็ดี ผู้ประกอบการไทยควรเน้นการสร้างมูลค่าเพิ่มและความหลากหลายของผลิตภัณฑ์ให้มากขึ้นเพื่อหลีกหนีการแข่งขันด้านราคาจากคู่แข่ง เพราะนอกจากการส่งออกเนื้อไก่แปรรูปหรือไก่ปรุงสุกจะมีราคาส่งออกและมูลค่าเพิ่มที่สูงกว่าเนื้อไก่สดแล้ว ยังช่วยลดความเสี่ยงในกรณีที่ไม่สามารถส่งออกเนื้อไก่สดเช่นที่ผ่านมาได้อีกด้วย

ขณะที่ภาครัฐและเอกชนต้องสร้างความเชื่อมั่นในเรื่องความปลอดภัยในการบริโภคเนื้อไก่ของไทยอย่างต่อเนื่อง รวมทั้งเฝ้าระวังการแพร่ระบาดของโรคไข้หวัดนกอย่างเข้มงวดต่อไป แม้ว่า 80% ของการเลี้ยงไก่เนื้อในไทยจะเป็นฟาร์มระบบปิดที่มีมาตรฐานการเลี้ยงไก่เนื้อ การจัดการสภาพโรงเรือนและสิ่งแวดล้อม รวมทั้งการป้องกันโรคระบาดที่ได้มาตรฐานสากล แต่อีก 20% ยังคงเป็นฟาร์มระบบเปิด ซึ่งมีความเสี่ยงสูงในเรื่องโรคระบาด ดังนั้น ภาครัฐ ผู้ประกอบการ และเกษตรกรผู้เลี้ยงไก่เนื้อของไทย ต้องป้องกันและควบคุมการแพร่ระบาดอย่างต่อเนื่องในระยะยาว เพราะหากเกิดการระบาดของโรคไข้หวัดนกขึ้นอีกในอนาคต ย่อมจะส่งผลกระทบต่ออุตสาหกรรมไก่เนื้อทั้งระบบของไทยอย่างหลีกเลี่ยงไม่ได้

รูปที่ 1: สำหรับปี 2012 คาดว่าการส่งออกเนื้อไก่ของไทยไปยังตลาด EU ทั้งในส่วนของเนื้อไก่สดและเนื้อไก่ปรุงสุกจะอยู่ที่ราว 250,000 ตัน หรือเพิ่มขึ้น 30% (YOY)

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์ และตัวเลขคาดการณ์โดย SCB EIC

หมายเหตุ: ตัวเลขคาดการณ์ปริมาณการส่งออกเนื้อไก่สดของไทยสำหรับปี 2012 และ 2013 คำนวณจากปริมาณโควตานำเข้ารายไตรมาสที่ได้รับการจัดสรรจากกลุ่ม EU ขณะที่การส่งออกเนื้อไก่แปรรูป กำหนดให้เท่ากับปริมาณการส่งออกล่าสุดในปี 2011

รูปที่ 2: ความต้องการบริโภคเนื้อไก่ของกลุ่ม EU มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี โดยพบว่าปัจจุบัน EU มีการนำเข้าเนื้อไก่จากไทยในสัดส่วนราว 28% ของปริมาณการนำเข้าทั้งหมด

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงเกษตรสหรัฐฯ (USDA)