ก.คลังปรับลดเพดานภาษีที่ดินในกม.ใหม่ลง 40% บ้านหลังแรกไม่เกิน 20 ล. ไม่ต้องจ่าย

ก.คลังเผย ปรับลดอัตราเพดานภาษีที่ดินและสิ่งปลูกสร้างลง 40% มอบเป็นของขวัญให้คนไทย กำหนดใหม่บ้านหลังแรกไม่เกิน 20ล้านบาทไม่ต้องเสีย ส่วนที่ดินรกร้างกำหนดไม่เกิน ร้อยละ 3 ด้านท้องถิ่นเตรียมปรับปรุงฐานข้อมูล ทำความเข้าใจชุมชน ให้ทันก่อนประกาศใช้กฎหมาย ปี62

เมื่อวันที่19 ธ.ค. 60 ที่ศูนย์การประชุมแห่งชาติสิริกิติ์ คณะกรรมมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. .... สภานิติบัญญัติแห่งชาติ จัดเสวนา เรื่อง “การสร้างความรู้ ความเข้าใจ และการรับฟังความคิดเห็น ร่างพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. ....”

นายพรชัย ฐีระเวช ที่ปรึกษาด้านเศรษฐกิจการเงิน สำนักงานเศรษฐกิจการคลัง ในฐานะกรรมาธิการวิสามัญพิจารณาร่างฯ เปิดเผยถึงการลดอัตราเพดานภาษีที่ดินในร่างฉบับใหม่ลงจากเดิมประมาณร้อยละ 40 โดยจากเดิมที่ดินเพื่อเกษตรกรรม กำหนดไว้ที่ร้อยละ 0.2 มาเป็น ร้อยละ 0.15 ในส่วนภาษีที่อยู่อาศัยเดิมกำหนดไว้ที่ร้อยละ 0.5 ลดเหลือร้อยละ 0.3 สำหรับที่ดินในส่วนอื่นนอกเหนือจากการเกษตรและที่อยู่ศัย เดิมกำหนดไว้ที่ ร้อยละ2 ลดเหลือ 1.2

และสุดท้ายที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ อัตราเดิมกำหนดไว้ที่ร้อยละ 2 และจะเพิ่มร้อยละ 0.5 ในทุก 3 ปี แต่ไม่เกินร้อยละ 5 สำหรับอัตราใหม่กำหนดให้เก็บร้อยละ 1.2 และจะเพิ่มขึ้นร้อยละ 0.3 ทุก 3 ปีแต่ไม่เกินร้อยละ 3 (ตามรูปที่ 1)

(ภาพที่ 1 เพดานอัตราภาษีที่มีการปรับปรุง)

นายพรชัย ชี้แจงว่า การปรับเพดานภาษีลงนั้นเพื่อให้เกิดความเหมาะสมและลดผลกระทบในการจัดเก็บภาษี ในส่วนอัตราภาษีที่จัดเก็บจริงนั้นเสนอให้มีบัญชีอัตราภาษีแนบท้ายเพื่อจัดเก็บภาษีใน 2 ปีแรกและสำหรับปีที่ 3 เป็นต้นไป ให้เป็นไปตามร่างกฎหมายที่เสนอ โดยให้รัฐบาลเป็นผู้ออกพระราชฏฤษฎีกากำหนดอัตราภาษีที่จัดเก็บจริงและได้กำหนดให้มีการยกเว้นภาษีในกรณีเกษตรกรรมและที่อยู่อาศัย ดังนี้

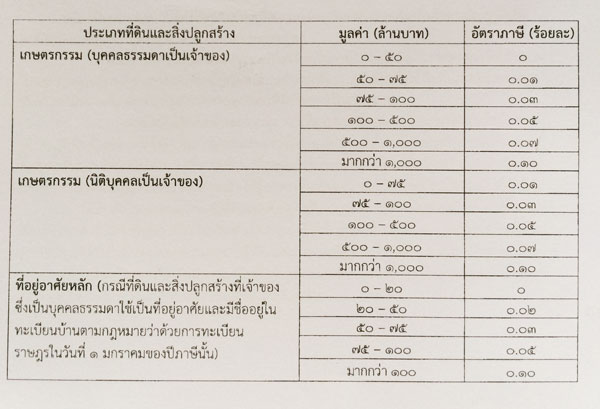

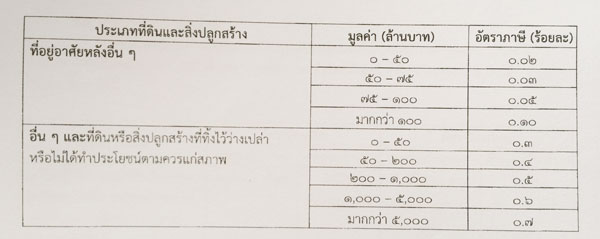

1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ให้เจ้าของที่ดินหรือสิ่งปลูกสร้างซึ่งเป็นบุคคลธรรรมดาได้รับการยกเว้นมูลค่าของฐานภาษีทั้งหมดของที่ดินหรือสิ่งปลูกสร้างในการคำนวนภาษีในเขต องค์การปกครองส่วนท้องถิ่น(อปท.) เดียวกันไม่เกิน 50 ล้านบาท และที่ดินตั้งแต่ 50 ล้านบาทขึ้นไปจะเริ่มเก็บที่ร้อยละ 0.01 และจะเพิ่มขึ้นเป็นขั้นบันใดไปจนถึงที่ดินที่มีมูลค่ามากกว่า 1,000 ล้านบาท จะกำหนดเก็บที่ ร้อยละ 0.10 (ตามรูปที่2 )

2. กรณีที่อยู่อาศัย แบ่งเป็น

2.1บุคคลธรรมดาเป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยุ่อาศัย และมีชื่ออยู่ในทะเบียนตามกฎหมายว่าด้วยการทะเบียนราษฏรในวันที่ 1 มกราคมของปีภาษีนั้น ให้ได้รับการยกเว้นมูลค่าของฐานภาษีในการคำนวนภาษีไม่เกิน 20 ล้านบาท อันหมายถึงยกเว้นบ้านหลังแรกที่มีมูลค่าไม่ถึง 20 ล้านบาท สำหรับคนธรรมดาที่มีชื่อในโฉนดและทะเบียนบ้านหลังนั้น ส่วนบ้านที่มีมูลค่ามากกว่า 20 ล้านบาทขึ้นไปจะเริ่มเก็บภาษีที่ร้อยละ 0.02 และจะขึ้นไปเป็นขั้นบันใดกระทั่งบ้านหลังที่มีมูลค่าเกิน 100 ล้านบาท จะเก็บภาษีที่ร้อยละ 0.10 (ตามรูปที่ 2 )

2.2.ในกรณีที่บุคคลธรรมดาเป็นเจ้าของสิ่งปลูกสร้าง แต่ไม่ได้เป็นเจ้าของที่ดินและใช้สื่งปลูกสร้างดังกล่าวเป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น ให้ได้รับการยกเว้นมูลค่าฐานภาษีในการคำนวนภาษีไม่เกิน 10 ล้านบาท

(ภาพที่ 2 อัตราภาษีที่เสนอให้จัดเก็บเป็นไปตามบัญชีอัตราภาษี)

“อัตราเหล่านี้ขอมอบเป็นของขวัญปีใหม่ให้คนไทย และจะเขียนลงในกฎหมายเป็นบัญชีแนบท้าย อยู่ใน 4 หน้าสุดท้าย ใช้ 2 ปี ฉะนั้นในสองปีนี้จะมีอัตราที่เป็นอย่างนี้ หลังจากนั้นก็เรื่องที่รัฐบาลที่เข้ามาต้องมาดูเเลว่าจะใช้ส่วนนี้ต่อไปหรือจะปรับปรุง แต่คณะกรรมาธิการพิจารณาแล้วและได้กำหนดในบัญชีแนบท้าย”นายพรชัย กล่าว และว่า ส่วนผู้ประกอบการอาจบ่นว่าจะได้รับผลกระทบเพราะมูลค่าทรัพย์สินที่เพิ่มขึ้น วันนี้เรามีอนุกรรมาธิการไปสำรวจเก็บข้อมูล รายแปลง ห้องแถว SME จะเสียภาษีน้อยลงด้วยซ้ำ ไม่เป็นต้องเป็นห่วง

นายพรชัย กล่าวในส่วนการคำนวนภาษีว่า คำนวนไม่ยากโดยเอามูลค่าที่ดินมาคูณกับอัตราภาษี ซึ่งปัจจุบันมูลค่าที่ดินใช้ราคาประมาณของกรมธนารักษ์เป็นราคาอิงกลาง โดยไม่ใช่ราคาตลาด ส่วนสิ่งปลูกสร้างเรากำหนดให้ทอนค่าเสื่อมสภาพออกไป เพราะฉะนั้นสิ่งปลูกสร้างจะมีแต่วันที่ลดลง เพราะว่าค่าเสื่อมราคาสะสมจะถูกทอนออกไปเรื่อยๆ

ถ้ามีภาษีที่ต้องเสียเยอะ กรรมาธิการก็ขอมอบของขวัญอีกชิ้น โดยจะบรรเทาภาระภาษี ในกรณีที่ภาษีใหม่มีมากกว่าภาษีที่เคยเสียอยู่ สามารถอุทธรณ์ ชะลอออกไป โดยมีกำหนดในบทเฉพาะกาล ระบุว่าใน 3 ปีแรกของการจีดเก็บภาษีที่ดินและสิ่งปลูกสร้างตามพ.ร.บ.นี้ ให้มีการชำระภาษีตามจำนวนที่ต้องเสียหรือพึงชำระในปีก่อน รวมกันจำนวนภาษีที่เหลือ(ภาษีใหม่-ภาษีเก่า) ดังนี้

(1) ปีที่ 1 ภาษีเก่า+ ร้อยละ 25 ของจำนวนภาษีที่เหลือ

(2) ปีที่ 2 ภาษีเก่า+ ร้อยละ 50 ของจำนวนภาษีที่เหลือ

(3) ปีที่ 3 ภาษีเก่า+ ร้อยละ 75 ของจำนวนภาษีที่เหลือ

ส่วนปีที่ 4 ก็เสียเต็มตามจำนวน ซึ่งคาดว่าถึงตอนนั้นก็สามารถบริหารทรัพย์สินได้เเล้ว น่าจะมีความสามารถรองรับภาระของภาษีได้

ด้านศาสตร์จารย์ ดร.สกลธ์ วรัญญูวัฒนา ที่ปรึกษาคณะกรรมาธิการวิสามัญ กล่าวว่า เรื่องความโปร่งใส ไม่ว่าที่มาของฐานภาษีที่มาจากฐานประเมินของกรมธนารักษ์รวมทั้งอัตราการเก็บ โครงสร้างของที่ดิน สิ่งปลูกสร้าง ทุกอย่างกำหนดไว้อย่างโปร่งใสชัดเจน ดังนั้นภาษีตัวนี้เชื่อว่าจะสร้างความโปร่งใสมากขึ้น โดยไม่ใช้ดุลพินิจของเจ้าหน้าที่ ประเด็นต่อมาเรื่องของฐานข้อมูล วันนี้กรมธนารักษ์ มีฐานข้อมูลประกาศเเล้ว ท้องถิ่นกำลังมีการสำรวจ มีการประกาศแจ้งให้ประชาชนรู้ว่าจะเริ่มลงสำรวจเมื่อไหร่และต้องชำระภาษีเมื่อไหร่ ท้ายที่สุดในรอบสองปีแรกเราใช้อัตรานี้ และในเวลาต่อไป เราเห็นการพัฒนาเปลี่ยนแปลงเราไม่ได้ให้อำนาจกับท้องถิ่นในการตัดสินว่าจะเพิ่มหรือไม่ มีกรรมการส่วนกลาง กรรมการจังหวัดมาพิจารณาการปรับปรุงอัตราเหล่านี้ในอนาคต

ด้านนายดุษฏี สุวัฒวิตยากร รองอธิบดีกรมปกครองส่วนท้องถิ่น หนึ่งในกรรมาธิการวิสามัญ กล่าวว่า เรื่องการชำระภาษีในการอำนวยความสะดวกสามารถทำได้หลายทาง ไม่จำเป็นต้องนั่งรถไปที่สำนักงาน เรามีการประสานงานกับทางธนาคารและไปรษณีย์ในขณะเดียวกันหากภาระที่ต้องจ่ายมีเยอะสามารถยื่นคำร้องของแบ่งชำระได้ ผ่อนเป็นงวดๆ ได้ อีกเรื่องการอำนวยความเป็นธรรม กรณีการคำนวนภาษีผิด สามารถมีการทบทวนกับผู้บริหารท้องถิ่น เพื่อการประเมินใหม่

ในส่วนที่ประเมินเกิน นายดุษฏี กล่าวว่า ก็สามารถมารับเงินคืนได้ ในส่วนการใช้สิทธิ์เรื่องการอุทธรณ์ โดยกำหนดไว้สองชั้น ในชั้นแรกท่านสามารถอุทธรณ์กับผู้บริหารท้องถิ่น ถ้าผู้ยื่นเห็นว่ายังไม่เป็นธรรมสามารถยื่นร้องต่อให้ชั้นผู้ว่าราชการจังหวัดต่อไป กำหนดไว้ว่าต้องเสร็จภายใน 60 วัน แต่ถ้าในที่สุดจังหวัดยังไม่เห็นด้วยกับการอุทธรณ์ ท่านสามารถไปยื่นเรื่องต่อศาลได้ภายใน 30 วันหลังจากผลการพิจารณา เป็นการเพิ่มเติมเพื่อเป็นหลักประกันในกระบวนการยุติธรรม ในส่วนการเตรียมความพร้อมจัดเตรียมข้อมูล ได้มีกำหนดในท้องถิ่นเร่งจัดทำภายในอย่างช้าเดือนตุลาคม ปี 2561 เพื่อให้ทันการบังคับใช้ภายใน 1 มกราคม ปี 2562