ผ่าไส้ใน งบกำไรขาดทุน ธพว. ฉบับปี 58 วีรกรรมนักบัญชี 'ขั้นเทพ'

งบกำไรขาดทุน ธพว.ที่ยังถกกันไม่เสร็จว่า กำไรสุทธิที่ปรากฏอยู่ในงบจำนวน 1,235 ล้านบาท เป็นผลมาจากการดำเนินงานในปี 2558 จริงหรือไม่? จึงต้องไล่ย้อนหลังกลับไปดูแต่ละไตรมาส ตั้งแต่ไตรมาส 1-4 ว่าแต่ละช่วงเวลาของแต่ละรายการมีความเชื่อมโยงสอดคล้องกันอย่างไร?

หลังจาก ‘สำนักข่าวอิศรา www.isranews.org’ นำเอากำไรปี 2558 มาชำแหละ และพบว่า มีการกลับรายการทางบัญชีที่สำคัญ 2 รายการ จึงทำให้มีกำไร ส่งผลให้สหภาพฯ ธพว. ออกโรงแถลงการณ์ว่า ‘ผู้ให้ข่าว’ แก่ ‘สำนักข่าวอิศรา’ บิดเบือนข้อเท็จจริง และมุ่งให้ร้าย ธพว. โดยอ้างว่า งบการเงินของธนาคารฯ ได้รับการตรวจสอบจาก สตง. และได้รายงานต่อ คนร. (ซูเปอร์บอร์ด) แล้ว จึงเชื่อถือได้

ขณะเดียวกัน ‘กลุ่มพลังเงียบ ธพว.’ เห็นตรงข้ามกับสหภาพฯ และบอกว่า ‘สำนักข่าวอิศรา’ เสนอข้อมูลถูกต้อง ตรงตามที่ปรากฏอยู่ในงบกำไรขาดทุน ปี 2558 ซึ่งเป็นส่วนหนึ่งของรายงานประจำปีที่ ธพว. พิมพ์ออกมาเผยแพร่ ขอให้ ‘สำนักข่าวอิศรา’ เสนอข่าวเช่นนี้ต่อไป โดยการกลับรายการทางบัญชี 2 รายการ ทำให้ตัวเลขกำไร 1,235 ล้านบาทไม่สะท้อนถึงผลประกอบการที่แท้จริงของปี 2558 หากไม่มี 2 รายการนี้ จะทำให้กำไร 1,235 ล้านบาท เปลี่ยนเป็นขาดทุนทันที 16 ล้านบาท ซึ่งเป็นตัวเลขที่มีนัยสำคัญ

ในแถลงการณ์ฉบับที่ 2 ของสหภาพฯ ซึ่งออกมาในวันที่ 10 สิงหาคม 2559 ได้นัดหมายให้พนักงานมารวมตัวกันแสดงพลังเพื่อปกป้ององค์กร ในวันที่ 11 สิงหาคม 2559 เวลา 11.00 น. ที่ห้องประชุมชั้น 11 ของอาคารสำนักงานใหญ่ เพื่อให้กรรมการผู้จัดการอธิบายถึงผลประกอบการปี 2558 พร้อมกับปลุกระดมพนักงานว่า “ถ้ามีคนกำลังจะเผาแบงก์ ท่านจะช่วยกันดับไฟมั้ย ?”

ในการชี้แจงของ นายมงคล ลีลาธรรม กรรมการผู้จัดการ ธพว. ได้มีผู้บริหาร และพนักงาน ธพว. เข้ารับฟังประมาณ 50-60 คน (จากพนักงานประมาณ 1,000 คน ที่อยู่ในสำนักงานใหญ่) กรรมการผู้จัดการ ธพว. ได้อธิบายผลประกอบการปี 2558 โดยสรุปว่า งบการเงินของธนาคาร ได้ผ่านการรับรองจาก สตง. แล้ว รวมทั้งได้รับการรับรองจากที่ประชุมผู้ถือหุ้น โดยได้อธิบายที่มาของกำไรปี 2558 ในลักษณะภาพรวมว่า ธนาคารมีอัตราดอกเบี้ยรับจากการปล่อยสินเชื่อเฉลี่ย 5.7 % ต้นทุนทางการเงินเฉลี่ย 2.77 % มีส่วนต่างของอัตราดอกเบี้ย เท่ากับ 2.93 % และมีค่าใช้จ่าย 1.66 % ของสินทรัพย์ ซึ่งทุกรายการในปี 2558 ดีขึ้นกว่าปี 2557 และได้ตั้งเป็นคำถามกับพนักงานที่เข้ารับฟังว่า เมื่อเป็นเช่นนี้ทำไมธนาคารจึงจะไม่มีกำไร นอกจากนี้ การจ่ายโบนัสก็ได้ผ่านกระบวนการที่ถูกต้องไปแล้ว ขอให้พนักงานนำโบนัสไปใช้ได้อย่างสบายใจ

แต่ตลอดการชี้แจงของกรรมการผู้จัดการ ธพว. ประมาณ 1 ชั่วโมง ไม่ได้พูดถึงงบกำไรขาดทุนที่มีการกลับรายการทางบัญชี 2 รายการ ที่เป็นปัญหาแต่ประการใด ?

เพื่อให้เห็นชัดเจนยิ่งขึ้น ‘ผู้เขียน’ จึงต้องนำเอางบกำไรขาดทุน ปี 2558 มาไล่ดูทีละรายการว่า มีที่มาอย่างไร และส่งผลถึงกำไรขาดทุนของ ธพว. เพียงใด รวมทั้งดูย้อนหลังถึงความสอดคล้องกันของงบกำไรขาดทุนในแต่ละไตรมาสของปี 2558

โดยเริ่มต้นดูว่า ‘รายได้ดอกเบี้ยสุทธิ’ และ ‘รายได้ประเภทอื่น’ จะสามารถครอบคลุมค่าใช้จ่ายต่าง ๆ และ ‘หนี้สูญ’ หรือ ‘หนี้สงสัยจะสูญ’ ได้หรือไม่ ? ถ้า ‘ได้’ ก็มี ‘กำไร’ ถ้า ‘ไม่ได้’ ก็ ‘ขาดทุน’

จึงมีรายการหลัก ๆ ในงบกำไรขาดทุนที่ต้องดูคือ รายได้ดอกเบี้ย, ค่าใช้จ่ายดอกเบี้ย หักกันแล้วเป็นรายได้ดอกเบี้ยสุทธิ รวมกับ รายได้ปลีกย่อยจากค่าธรรมเนียมสุทธิ, กำไรจากการปริวรรตจากเงินลงทุน และรายได้อื่น ๆ จากนั้นหักออกด้วย หนี้สูญและหนี้สงสัยจะสูญ จึงเป็นกำไรหรือขาดทุนสุทธิ แต่หากรายการหลักดังกล่าวมีความผิดปกติ หรือไม่สอดคล้องกัน ต้องเข้าไปดูไส้ในหรือรายละเอียดซึ่งเป็นที่มาของแต่ละรายการ

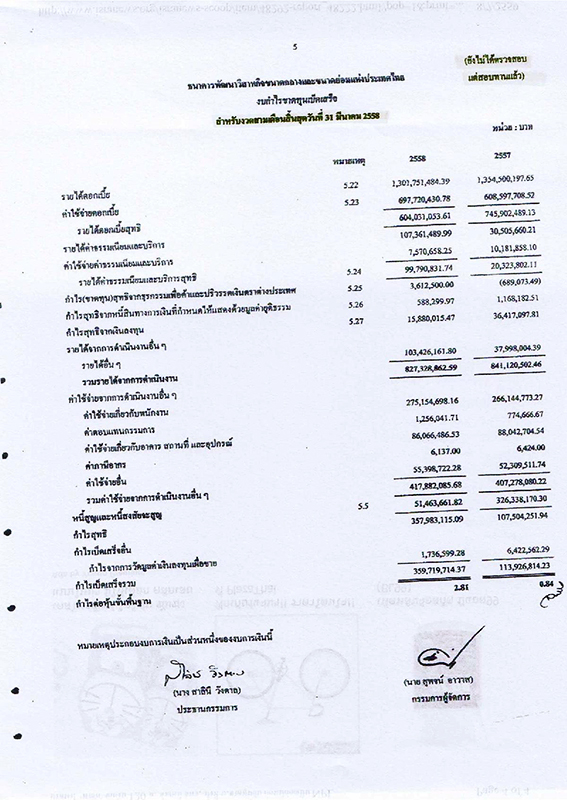

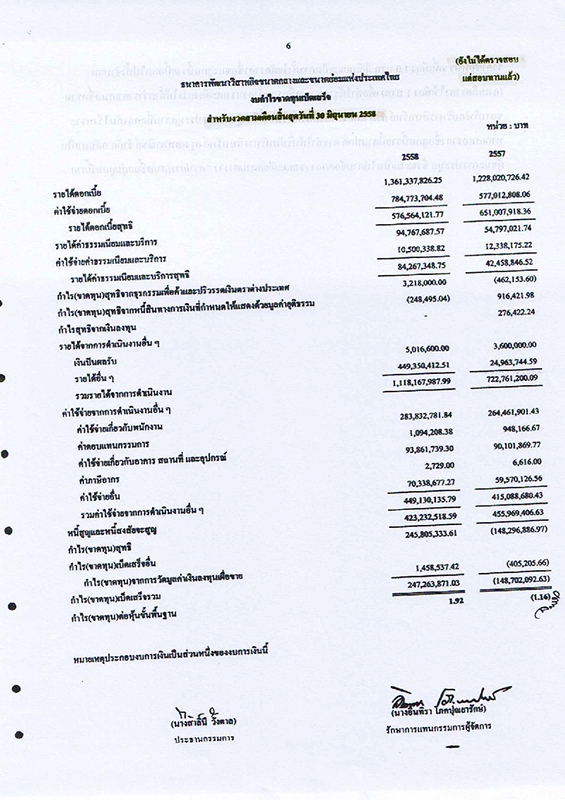

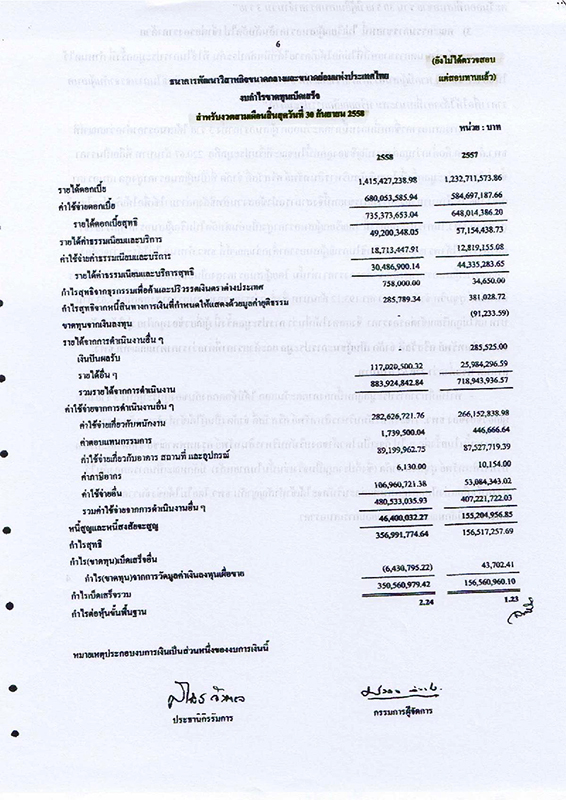

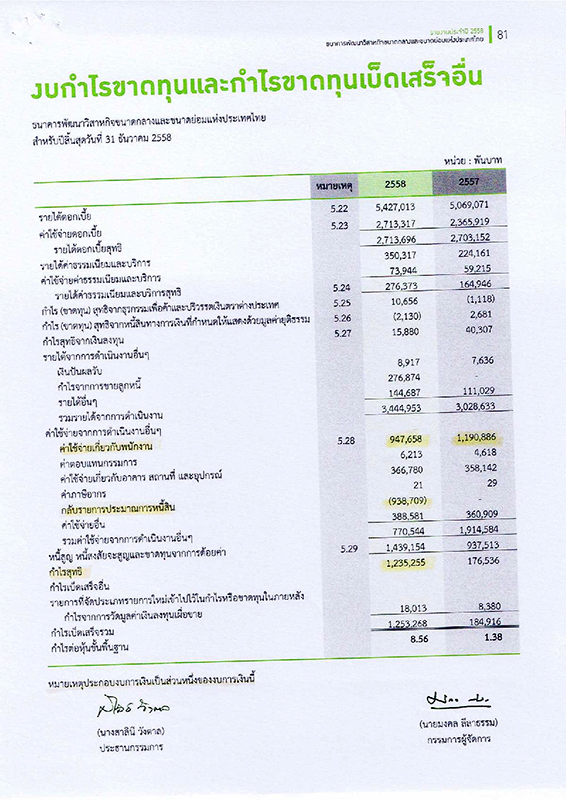

จากงบกำไรขาดทุนรายไตรมาส ที่ปรากฏอยู่บนเว็ปไซด์ของ ธพว. โดย 3 ไตรมาสแรกได้ผ่านการสอบทาน แต่ยังไม่ได้ตรวจสอบจาก สตง. ส่วนไตรมาสที่ 4 ผ่านการตรวจสอบจาก สตง. แล้ว เพื่อให้เห็นว่า รายการทางบัญชีที่สำคัญในแต่ละไตรมาสมีความสอดคล้องกันหรือไม่ จึงได้นำมาแสดงเป็นตารางเพื่อเปรียบเทียบให้เห็นชัด ๆ (ดูตาราง)

จากรายการต่าง ๆ ในตาราง มีทั้งปกติ/ไม่ปกติ และมีข้อสังเกต ดังนี้

1.รายได้ดอกเบี้ย และค่าใช้จ่ายดอกเบี้ย หักลบกันแล้วเป็นรายได้ดอกเบี้ยสุทธิ ตัวเลขอาจมีความแตกต่างกันในแต่ละไตรมาส ขึ้นอยู่กับอัตราดอกเบี้ย ยอดสินเชื่อคงค้าง และยอดเงินฝาก ไม่พบความผิดปกติ

2.รายได้ค่าธรรมเนียมสุทธิ ตัวเลขมีความแตกต่างกันในแต่ละไตรมาส ไม่พบความผิดปกติ

3.กำไรจากเงินลงทุน และอื่น ๆ มีตัวเลขที่สูงโด่งในไตรมาสที่ 4 เป็นจำนวน 282 ล้านบาท เมื่อไล่ดูแล้ว พบว่า เกือบทั้งหมดมาจากกำไรจากการขายลูกหนี้เป็นเงิน 276 ล้านบาท ที่ ธพว. ได้ประมูลขายให้กับบริษัทบริหารสินทรัพย์ต่าง ๆ ตามที่ปรากฏเป็นข่าว โดยกำไรดังกล่าวเป็นกำไรทางบัญชีที่เกิดขึ้นจากราคาขายสูงกว่ามูลค่าทางบัญชีสุทธิ (Net Book Value) ซึ่งมูลค่าทางบัญชีสุทธิ (Net Book Value) ก็คือ เงินต้น หักด้วยเงินกันสำรองหนี้สงสัยจะสูญ ยิ่งกันสำรองไว้มาก มูลค่าทางบัญชีสุทธิ (Net Book Value) ก็ยิ่งต่ำ โดยลูกหนี้ทุกรายที่นำออกขายได้กันสำรองตามเกณฑ์ขั้นต่ำไว้แล้ว ซึ่งเป็นการกันสำรองที่เกิดขึ้นในปีก่อน ๆ โดยส่วนต่างของราคาขายที่สูงกว่ามูลค่าทางบัญชีสุทธิ (Net Book Value) จะบันทึกบัญชีเป็นกำไรจากการขายลูกหนี้ (ถึงแม้ราคาขายจะต่ำกว่าเงินต้นก็ตาม) ดังนั้น กำไรในรายการนี้ จึงไม่ใช่เป็นผลงานของปีที่ขายลูกหนี้ แต่เกิดจากการกันสำรองในปีก่อน ๆ

4.รายได้อื่นในไตรมาสที่ 4 (ที่ผ่านการตรวจสอบจาก สตง. แล้ว) มีตัวเลขที่เป็นข้อสังเกต คือ รายได้อื่นติดลบ 525 ล้านบาท ซึ่งหมายถึง ในไตรมาสก่อน ๆ ได้บันทึกรายได้อื่นเกินความเป็นจริง จึงต้องหักออกในไตรมาสสุดท้าย ก่อนที่ สตง. จะรับรองงบทั้งปี โดยรายได้อื่นในปี 2558 ทั้งปีควรจะมีเพียง 144 ล้านบาท แต่ 3 ไตรมาสแรก ธพว. บันทึกบัญชีไว้ถึง 669 ล้านบาท จึงต้องหักออกในไตรมาสที่ 4 จำนวน 525 ล้านบาท ดังนั้นที่ ธพว.แถลงข่าวว่ามีกำไรเฉลี่ยเดือนละประมาณ 100 ล้านบาท ต่อเนื่องมาทุกเดือน หากหักรายได้อื่นที่ลงบัญชีไม่ถูกต้องที่มีจำนวนรวม 525 ล้านบาท ออกไปตามความเป็นจริงในแต่ละเดือน อาจทำให้ผลประกอบการ หลาย ๆ เดือนไม่มีกำไร จึงน่าสังเกตว่า การนำรายได้อื่น (ที่คลาดเคลื่อน? ) บวกเพิ่มเข้าไป เป็นเพราะอาจมีเจตนาให้แต่ละเดือนโชว์ตัวเลขกำไร ทั้งที่ไม่ได้มีกำไรจริง หรือไม่? และเมื่อ สตง.ตรวจสอบรายละเอียดก่อนรับรองงบทั้งปี จึงค่อยหักออกภายหลัง

5.ค่าใช้จ่ายจากการดำเนินงานรวม มีตัวเลขติดลบในไตรมาสที่ 4 จำนวน 577 ล้านบาท ซึ่งดูในเบื้องต้นหมายถึง มีค่าใช้จ่ายดำเนินงานได้รับคืนกลับมาแล้วนำไปหักออก แต่เมื่อดูต่อไปในรายละเอียดจะพบรายการในหมวดนี้ 2 รายการ ที่มีข้อสังเกต คือ

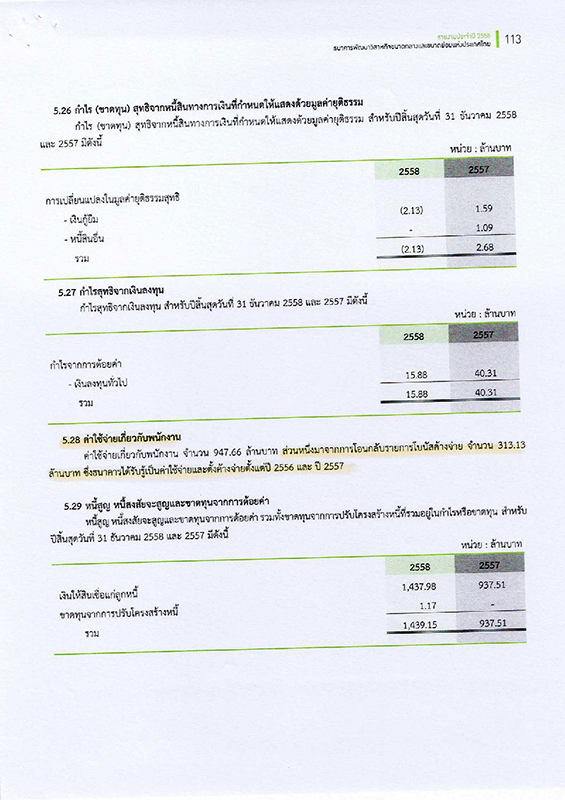

- ค่าใช้จ่ายเกี่ยวกับพนักงานของปี 2558 ต่ำกว่าปี 2557 ซึ่งไม่ควรจะต่ำกว่าเพราะเงินเดือนพนักงานในปี 2558 จะปรับสูงขึ้น เมื่อเข้าไปดูในหมายเหตุประกอบงบการเงิน พบว่ามีการโอนกลับรายการโบนัสค้างจ่าย จำนวน 313.13 ล้านบาท ที่ตั้งค้างจ่ายตั้งแต่ปี 2556 และปี 2557 จึงเป็นเหตุให้ค่าใช้จ่ายเกี่ยวกับพนักงานของปี 2558 ต่ำกว่าปี 2557 ซึ่งจะส่งผลต่อไปถึงกำไร

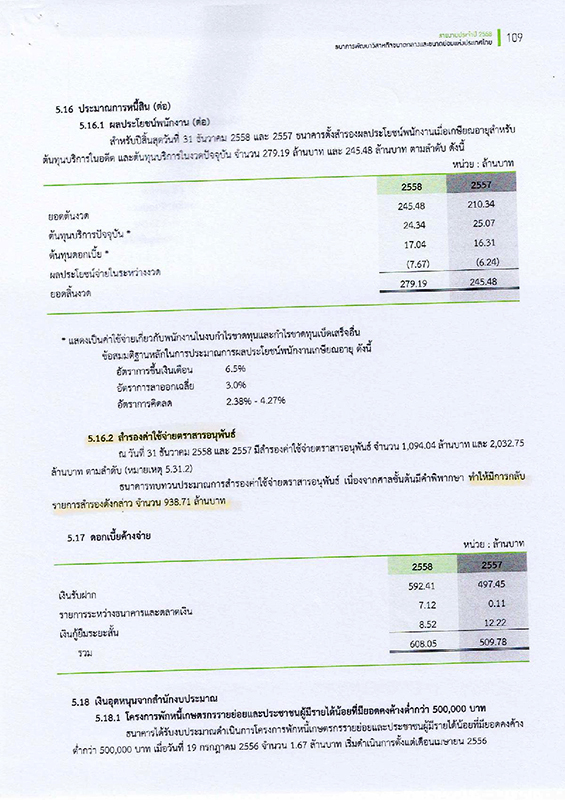

-รายการที่ชื่อว่า “กลับรายการประมาณการหนี้สิน” จำนวน 938.71 ล้านบาท เมื่อดูในหมายเหตุประกอบงบการเงิน ระบุว่า ธนาคารทบทวนประมาณการสำรองค่าใช้จ่ายตราสารอนุพันธ์ เนื่องจากศาลชั้นต้นมีคำพิพากษา ทำให้มีการกลับรายการสำรองเรื่องนี้ 938.71 ล้านบาท ซึ่งทำให้ค่าใช้จ่ายดำเนินงานของปี 2558 ต่ำลงอีก 938.71 ล้านบาท และจะส่งผลต่อไปถึงกำไร

การกลับรายการทางบัญชีทั้ง 2 รายการ หากมีความจำเป็นต้องทำ และเพื่อให้งบกำไรขาดทุนสะท้อนผลการดำเนินงานที่แท้จริงของธนาคารในปี 2558 อีกทำให้ทั้งผู้ใช้งบการเงินสามารถดูได้ง่ายไม่เข้าใจผิด ควรจะนำทั้ง 2 รายการไปบันทึกไว้ในงบกำไรขาดทุนสะสม โดยเฉพาะกรณีสำรองค่าใช้จ่ายตราสารอนุพันธ์ อาจไม่จำเป็นต้องรีบกลับรายการทันทีในปี 2558 เพราะคดียังไม่ถึงที่สุด ยังต้องรอคำพิพากษาอีก 2 ศาล หาก ธพว.แพ้คดีจะต้องชดใช้เงินเป็นจำนวนกว่า 5,000 ล้านบาท พร้อมดอกเบี้ย ซึ่งหลังจากกลับรายการครั้งนี้แล้ว ธพว.มีเงินสำรองกรณีนี้เพียง 1,000 ล้านบาท ซึ่งต้องดูว่า ธปท.จะว่ายังไง หลังจากเพิ่งเข้าตรวจสอบ ธพว.ในเดือนสิงหาคมนี้

6.หนี้สูญ และหนี้สงสัยจะสูญ ตัวเลขที่น่าสังเกตอยู่ในไตรมาสที่ 4 จำนวน 919 ล้านบาท สูงกว่าไตรมาสก่อน ๆ อย่างชัดเจน อาจมีที่มาจากคำสั่งของ ธปท.เมื่อเดือนเมษายน 2558 ให้ ธพว.กันสำรองเพิ่มขึ้นอีกประมาณ 1,200 ล้านบาท แต่ ธพว.ไม่ได้ดำเนินการทั้งหมดในทันที โดยทยอยกันสำรองในไตรมาสที่ 2 ประมาณ 400 ล้านบาท (ขณะเดียวกันก็ชดเชยโดยเพิ่มรายได้อื่นเข้าไปในจำนวนเท่า ๆ กัน คือประมาณ 400 ล้านบาท แต่ถูกตัดออกในไตรมาสที่ 4) และกันสำรองในไตรมาสที่ 3 เพียง ประมาณ 40 ล้านาบาท เพื่อให้แต่ละเดือนโชว์ตัวเลขกำไรประมาณเดือนละ 100 ล้านบาท ทำให้ไตรมาสที่ 4 ต้องกันสำรองให้ครบตามคำสั่ง ธปท.ตัวเลขเงินกันสำรองจึงกระโดดขึ้นมาในไตรมาสนี้ เป็นจำนวนกว่า 900 ล้านบาท อย่างผิดปกติ เมื่อต้องกันสำรองเป็นจำนวนสูงในไตรมาสที่ 4 อีกทั้งรายได้อื่นที่บันทึกบัญชีไว้เกินจริงต้องถูกตัดออกไป จึงต้องหาทางชดเชยด้วยการกลับรายการในหมวดค่าใช้จ่ายดำเนินงาน 2 รายการดังกล่าวข้างต้น เพื่อชดเชย และให้คงเหลือกำไรเฉลี่ยเดือนละ 100 ล้านบาท หรือกำไรทั้งปีประมาณ 1,200 ล้านบาท

7.กำไร (ขาดทุน) สุทธิ การปรับปรุงรายการรายได้อื่น และการกลับรายการในหมวดค่าใช้จ่ายดำเนินงาน 2 รายการ ส่งผลถึงกำไรขาดทุนของ ธพว.อย่างชัดเจน โดยไตรมาสที่ 4 กรณีกลับรายการ 2 รายการ จะมีกำไรสุทธิ 274 ล้านบาท และส่งผลให้ทั้งปี 2558 มีกำไรสุทธิ 1,235 ล้านบาท แต่หากไม่กลับรายการ ไตรมาสที่ 4 จะขาดทุนสุทธิ 977 ล้านบาท และส่งผลให้ทั้งปี 2558 ขาดทุนสุทธิ 16 ล้านบาท

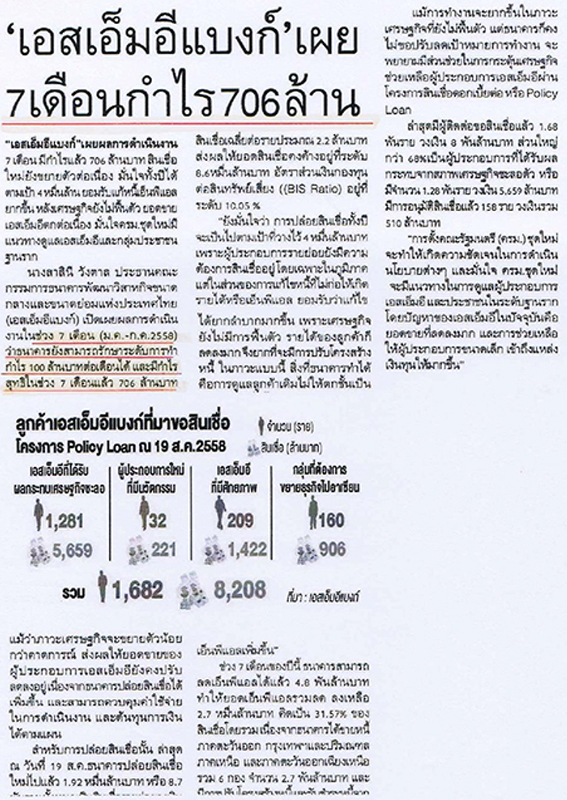

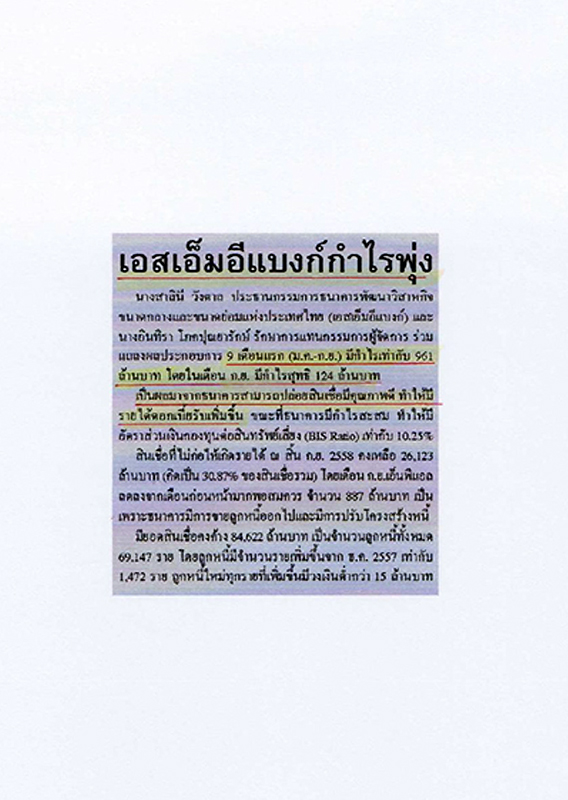

8.การแถลงผลประกอบการแต่ละเดือนในปี 2558 ให้เหตุผลที่มาของกำไรไม่ตรงกับข้อเท็จจริง เมื่อย้อนกลับไปดูข่าวหนังสือพิมพ์ การแถลงข่าวผลประกอบการ 12 ครั้ง ในปี 2558 จะแจ้งว่า ธพว. มีเป้าหมายกำไรเดือนละ 100 ล้านบาท และแจ้งสาเหตุที่ ธพว. มีกำไรตามเป้าหมายหรือสูงกว่าเป้าหมายในแต่ละเดือน ด้วยเหตุผลต่าง ๆ เช่น การขยายสินเชื่อใหม่ที่มีคุณภาพได้ตามเป้าหมาย, บริหารจัดการต้นทุนเงินได้ดี, สามารถควบคุมค่าใช้จ่ายไม่ให้อยู่ในระดับสูง, ได้รับชำระหนี้คืนจากลูกหนี้ NPL ทั้งเงินต้นและดอกเบี้ยค้างรับ ฯลฯ ซึ่งไม่สอดคล้องกับข้อเท็จจริงตามที่ได้นำมาแสดงให้เห็นข้างต้น และการแถลงข่าวผลประกอบการทั้งปี 2558 เมื่อเดือนมกราคม 2559 ก็ไม่ได้พูดถึงการกลับรายการทางบัญชี 2 รายการ ซึ่งเป็นที่มาของกำไร 1 พันกว่าล้านบาท

กรณีมีการปรับแต่งบัญชี เพื่อสร้างตัวเลขกำไรของกิจการที่เป็นสถาบันการเงิน สามารถทำได้ง่าย เพราะมีเงินสำรองประเภทต่าง ๆ เอาไว้ให้เล่น ในปี 2559 ธพว.ยังมีเงินสำรองอีกมาก เช่น เงินสำรองความเสียหายจากคดี FRCD ที่ยังเหลืออยู่อีกกว่า 1,000 ล้านบาท และเงินสำรองส่วนเกินที่ได้คืนมาจากการตีความสินเชื่อที่รัฐชดเชยความเสียหายว่าไม่ใช่สินทรัพย์เสี่ยง อีกเกือบ 1,500 ล้านบาท นอกจากนี้ยังมีเงินสำรองลูกหนี้ NPL อีกกว่า 1 หมื่นล้านบาท หากหาทางเปลี่ยนชั้นหนี้ให้เป็นหนี้ปกติด้วยวิธีการต่างๆ ได้ ก็จะได้เงินสำรองคืนกลับมาอีกมาก ดังนั้น ในปี 2559 หากต้องการโชว์ตัวเลขกำไรในงบกำไรขาดทุนให้ก้าวกระโดดเป็น 2 เท่าของปี 2558 หรือสูงถึง 2,500-3,000 ล้านบาท ก็ย่อมทำได้ไม่ยาก

แต่การจะทำเช่นนี้ได้ ต้องมีความกล้าและพร้อมที่จะต่อสู้กับหน่วยงานที่กำกับดูแล ที่จะมีความเห็นว่ากำไรที่เกิดขึ้นไม่สะท้อนผลการดำเนินงานที่แท้จริง และเงินสำรองที่ต่ำกว่ามาตรฐานจะทำให้องค์กรขาดความมั่นคง ซึ่งจะกระทบถึงการดำรงอยู่ขององค์กรในระยะยาว

ผู้ที่จะสร้างวีรกรรมเช่นนี้ได้ จึงต้องเป็นนักบัญชีขั้นเทพ และมีอำนาจเหนือหน่วยงานที่กำกับดูแล?

(อ่านประกอบ: ระเบิดเวลาลูกใหญ่ ธพว.'หนี้รายย่อย'รอปะทุ! เกินครึ่งของพอร์ตสินเชื่อ 8.8 หมื่นล.)

| งบกำไรขาดทุน ธพว. ปี 2558 หน่วย : ล้านบาท | |||||||

|

กรณี กลับรายการในหมวดค่าใช้จ่ายจากการดำเนินงาน 2 รายการ |

กรณี ไม่กลับรายการ 2 รายการ | ||||||

| รายการ | มค.-มีค.58 | เมย.-มิย.58 | กค.-กย.58 | ตค.-ธค.58 | รวม 12 เดือน | ตค.-ธค.58 | รวม 12 เดือน |

| รายได้ดอกเบี้ย | 1,302 | 1,361 | 1,415 | 1,349 | 5,427 | 1,349 | 5,427 |

| คชจ.ดอกเบี้ย | 698 | 785 | 680 | 550 | 2,713 | 550 | 2,713 |

| รายได้ดอกเบี้ยสุทธิ | 604 | 577 | 735 | 797 | 2,713 | 797 | 2,713 |

| รายได้ คธน.สุทธิ | 100 | 84 | 30 | 62 | 276 | 62 | 276 |

| กำไรจากเงินลงทุนและอื่นๆ | 20 | 8 | 1 | 282 | 311 | 282 | 311 |

| รายได้อื่น | 103 | 449 | 117 | (525) | 144 | (525) | 144 |

| รายได้จากการดำเนินงานรวม | 827 | 1,118 | 884 | 616 | 3,445 | 616 | 3,445 |

| คชจ.จากการดำเนินงานรวม | 418 | 449 | 481 | (577) | 771 | 674 | 2,022 |

| หนี้สูญ/สงสัยจะสูญ | 51 | 423 | 46 | 919 | 1,439 | 919 | 1,439 |

| กำไร (ขาดทุน) สุทธิ | 358 | 246 | 357 | 274 | 1,235 | (977) | (16) |

ที่มา: งบการเงินรายไตรมาส จากเว็ปไซด์ของ ธพว. โดยไตรมาสที่ 1-3 ผ่านการสอบทานแต่ยังไม่ได้ตรวจสอบจาก สตง. ส่วนงบการเงินทั้งปี 2558 ผ่านการตรวจสอบจาก สตง.แล้ว ได้มาจากรายงานประจำปี 2558

ข้อสังเกต:

- กำไรจากเงินลงทุน และอื่นๆ ไตรมาสที่ 4 จำนวน 282 ล้านบาท มาจากกำไรจากการขายลูกหนี้ 276 ล้านบาท

- รายได้อื่น ไตรมาสที่ 4 ติดลบ 525 ล้านบาท เนื่องจากปรับปรุงรายได้อื่นให้ถูกต้อง

- ค่าใช้จ่ายจากการดำเนินงานรวม ไตรมาสที่ 4 ติดลบ 577 ล้านบาท เนื่องจากกลับรายการทางบัญชี 2 รายการ คือ ค่าใช้จ่ายเกี่ยวกับพนักงาน โอนกลับรายการโบนัสค้างจ่าย จำนวน 313.13 ล้านบาท และ กลับรายการประมาณการหนี้สิน กรณีสำรองค่าใช้จ่ายตราสารอนุพันธ์ จำนวน 938.71 ล้านบาท

- หนี้สูญ/สงสัยจะสูญ ไตรมาสที่ 4 จำนวน 919 ล้านบาท สูงกว่าทุกไตรมาส เพื่อกันสำรองให้ครบตามคำสั่ง ธปท.ที่สั่งไว้เมื่อเดือนเมษายน 2558

- กำไร (ขาดทุน) สุทธิ ไตรมาสที่ 4 กรณีกลับรายการในหมวดค่าใช้จ่ายดำเนินงาน 2 รายการ จะมีกำไรสุทธิ 274 ล้านบาท และส่งผลให้ทั้งปี 2558 มีกำไรสุทธิ 1,235 ล้านบาท แต่หากไม่กลับรายการ ไตรมาสที่ 4 จะขาดทุนสุทธิ 977 ล้านบาท และส่งผลให้ทั้งปี 2558 ขาดทุนสุทธิ 16 ล้านบาท