ประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 20 ) สร้างความเป็นธรรมให้ผู้ค้ำฯ แค่ไหน

มาตรา 693 ระบุไว้ว่า ผู้ค้ำประกันซึ่งได้ชำระหนี้แล้ว ย่อมมีสิทธิที่จะไล่เบี้ยเอาจากลูกหนี้เพื่อต้นเงินกับดอกเบี้ยและเพื่อการที่ต้องสูญหายหรือเสียหายไปอย่างใดๆ เพราะการค้ำประกันนั้น อนึ่ง ผู้ค้ำประกันย่อมเข้ารับช่วงสิทธิของเจ้าหนี้ธรรมดามีเหนือลูกหนี้ด้วย

กลายเป็นข่าวดังไปทั่วประเทศหลังทันตแพทย์รายหนึ่ง ซึ่งเป็นผู้ค้ำประกัน โพสต์เฟซบุ๊กส่วนตัวเปิดเผยความเดือดร้อนแสนสาหัส หลังต้องมาแบกรับภาระหนี้ที่เกิดจากการไปค้ำประกันให้ผู้ขอรับทุนไปศึกษาต่อต่างประเทศรายหนึ่ง

เรื่องราวเกิดขึ้นมานานกว่า 20 ปี จนเรื่องมาแดงในยุคโซเชียลมีเดียมีอิทธิพลเเละทรงพลังมากที่สุด โดยเฉพาะไปกระตุ้นต่อมจิตสำนึก จริยธรรม ถามหาความรับผิดชอบของคนเก่งผู้มีการศึกษาสูงๆ ที่ทำผิดสัญญารับทุน

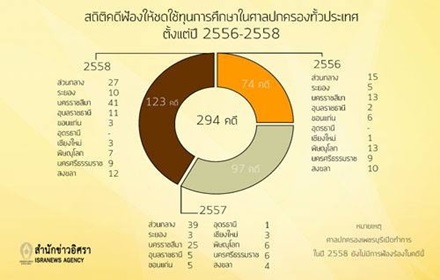

ยิ่งหากดูจำนวนผู้รับทุนรัฐบาล (ทุน ก.พ.) พบว่า นับตั้งแต่ปี 2539-ปัจจุบัน มีผู้ผิดสัญญาชดใช้ทุน ซึ่งต้องมีการดำเนินการทางกฎหมายทั้งหมด 23 ราย มีสาเหตุเนื่องจากไม่เดินทางกลับประเทศไทย เปลี่ยนสายอาชีพ ลาออกภายหลังปฏิบัติราชการชดใช้ทุนไปได้สักระยะหนึ่ง และเหตุผลส่วนตัว บางรายที่หนีไม่กลับมาใช้ทุน จนท้ายสุดผู้ค้ำประกันต้องตกอยู่ในสถานการณ์ยากลำบาก บ้างกู้หนี้ยืมสิน นำบ้านไปจำนองเพื่อมาชำระหนี้ที่ไม่ได้ก่อ

ผู้ค้ำประกันบางคนถึงขั้นต้องลาออกจา่กราชการ และถูกฟ้องเป็นบุคคลล้มละลายก็มีให้เห็น เพราะต้องรับผิดเสมือนเป็นลูกหนี้ชั้นต้น

ล่าสุดสำนักงานคณะกรรมการข้าราชการพลเรือน (ก.พ.) ซึ่งเป็นหนึ่งในหน่วยงานที่มีการมอบทุนให้กับบุคคลที่ประสงค์ไปศึกษาต่อต่างประเทศ ออกมาชี้แจงกับสื่อมวลชน ว่า สำนักงาน ก.พ.อยู่ระหว่างการดำเนินการปรับปรุงหลักเกณฑ์การทำสัญญาค้ำประกันผู้รับทุนรัฐบาลให้เป็นไปตามประมวลกฎหมายแพ่งและพาณิชย์ ในหมวดว่าด้วยค้ำประกัน ซึ่งประกาศใช้เมื่อต้นปี 2558 โดยจะคุ้มครองผู้ค้ำประกัน ในประเด็นต่างๆ ดังนี้

1.ไม่ฟ้องผู้ค้ำประกันจนกว่าจะทวงหนี้จากลูกหนี้ชั้นต้น (นักเรียนทุน) ที่เป็นลูกหนี้ที่แท้จริงก่อน

และ 2. ต้องมีการกำหนดวงเงิน ระยะเวลาการค้ำประกันที่ชัดเจนในสัญญา

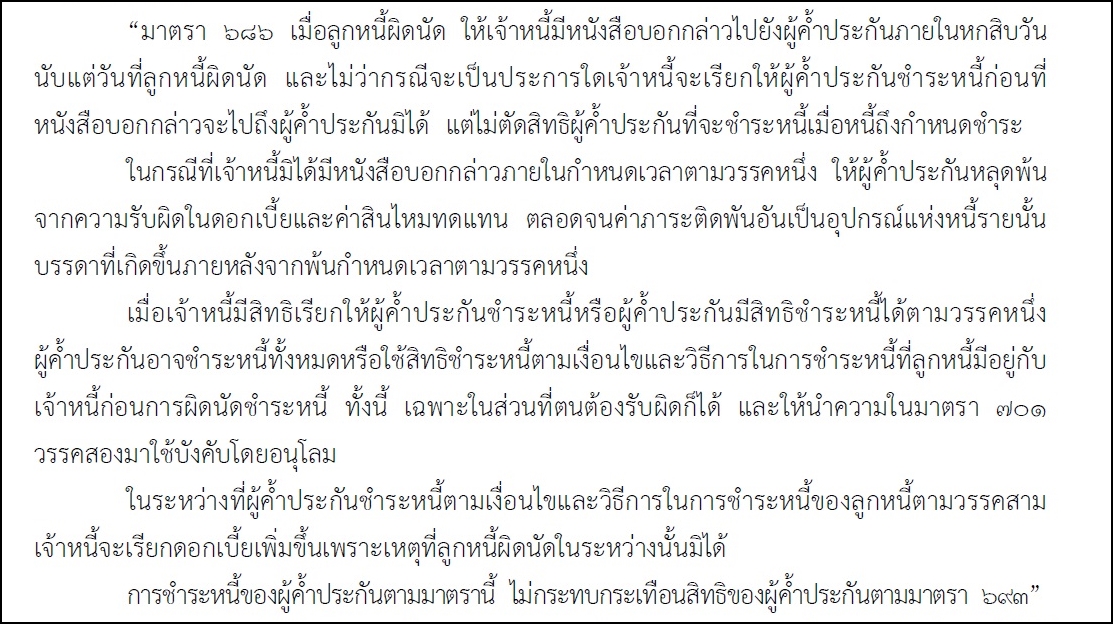

เมื่อมาดูพระราชบัญญัติ แก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 20) พ.ศ.2557 คือฉบับหลักได้มีการแก้ไขและคุ้มครองผู้ค้ำประกันอยู่แล้ว โดยเฉพาะใน มาตรา 686 ที่ระบุว่า

เมื่อลูกหนี้ผิดนัด ให้เจ้าหนี้มีหนังสือบอกกล่าวไปยังผู้ค้ำประกันภายในหกสิบวันนับแต่วันที่ลูกหนี้ผิดนัด และไม่ว่ากรณีจะเป็นประการใดเจ้าหนี้จะเรียกให้ผู้ค้ำประกันชำระหนี้ก่อนที่หนังสือบอกกล่าวจะไปถึงผู้ค้ำประกันมิได้ แต่ไม่ตัดสิทธิผู้ค้ำประกันที่จะชำระหนี้เมื่อหนี้ถึงกำหนดชำระ

ในกรณีที่เจ้าหนี้มิได้มีหนังสือบอกกล่าวภายในกำหนดเวลาตามวรรคหนึ่ง ให้ผู้ค้ำประกันหลุดพ้นจากความรับผิดในดอกเบี้ยและค่าสินไหมทดแทน ตลอดจนค่าภาระติดพันอันเป็นอุปกรณ์แห่งหนี้รายนั้นบรรดาที่เกิดขึ้นภายหลังจากพ้นกำหนดเวลาตามวรรคหนึ่ง

เมื่อเจ้าหนี้มีสิทธิเรียกให้ผู้ค้ำประกันชำระหนี้หรือผู้ค้ำประกันมีสิทธิชำระหนี้ได้ตามวรรคหนึ่ง ผู้ค้ำประกันอาจชำระหนี้ทั้งหมดหรือใช้สิทธิชำระหนี้ตามเงื่อนไขและวิธีการในการชำระหนี้ที่ลูกหนี้มีอยู่กับเจ้าหนี้ก่อนการผิดนัดชำระหนี้ ทั้งนี้ เฉพาะในส่วนที่ตนต้องรับผิดก็ได้ และให้นำความในมาตรา 701 วรรคสอง มาใช้บังคับโดยอนุโลม

ในระหว่างที่ผู้ค้ำประกันชำระหนี้ตามเงื่อนไขและวิธีการในการชำระหนี้ของลูกหนี้ตามวรรคสาม เจ้าหนี้จะเรียกดอกเบี้ยเพิ่มขึ้นเพราะเหตุที่ลูกหนี้ผิดนัดในระหว่างนั้นมิได้

การชำระหนี้ของผู้ค้ำประกันตามมาตรานี้ ไม่กระทบกระเทือนสิทธิของผู้ค้ำประกันตามมาตรา 693

และมาตรา 693 ระบุไว้ว่า

ผู้ค้ำประกันซึ่งได้ชำระหนี้แล้ว ย่อมมีสิทธิที่จะไล่เบี้ยเอาจากลูกหนี้เพื่อต้นเงินกับดอกเบี้ยและเพื่อการที่ต้องสูญหายหรือเสียหายไปอย่างใดๆ เพราะการค้ำประกันนั้น อนึ่ง ผู้ค้ำประกันย่อมเข้ารับช่วงสิทธิของเจ้าหนี้ธรรมดามีเหนือลูกหนี้ด้วย

อย่างไรก็ตาม รศ.สุดา วิศรุตพิชญ์ อาจารย์ประจำคณะนิติศาสตร์ มหาวิทยาลัยธรรมศาสตร์ เคยระบุไว้ในบทความ “กฎหมายค้ำประกันและจำนองที่แก้ไข ปี 2557:หน่วยงานรัฐพึงระวัง” (อ่านประกอบ :กม.ค้ำประกัน-จำนองใหม่: หน่วยงานรัฐระวังเสียค่าโง่) ว่า ผู้ที่รับผิดชอบด้านกฎหมายในหน่วยงานภาครัฐควรศึกษาหลักการที่แก้ไขเพิ่มเติม เพื่อปรับข้อสัญญา ปรับแนวทางการดำเนินการต่างๆ ในส่วนที่เกี่ยวข้องให้สอดคล้องกับกฎหมายที่แก้ไขด้วย

รศ.สุดา ให้สัมภาษณ์สำนักข่าวอิศรา เพิ่มเติมว่า โดยปกติของกฎหมายก็มีการเยียวยาผู้ค้ำประกันอยู่แล้วด้วยการให้ผู้ค้ำประกันไปไล่เบี้ยเอาจากลูกหนี้ได้

ส่วนในกรณีที่ตกเป็นข่าวขณะนี้ รศ.สุดา ชี้ว่า คงไม่สามารถนำประมวลกฎหมายแพ่งและพาณิชย์ที่แก้ไขเพิ่มเติม(ฉบับที่20) พ.ศ.2557 ไปใช้ได้ เพราะคดีดังกล่าวข้ามเรื่องเหล่านี้ไปไกลมากแล้ว

แต่สิ่งที่จะช่วยสำหรับผู้ค้ำประกันหลังกฎหมายใหม่มีผลบังคับใช้ตั้งแต่วันที่ 11 กุมภาพันธ์ 2558 คือในการเซ็นสัญญาค้ำประกันให้กับผู้ที่ประสงค์จะไปเรียนต่อต่างประเทศ หากเขาขอทุนเพื่อไปศึกษาต่อปริญญาโท จะต้องมีการแจ้งตัวเลขที่ชัดเจนกับผู้ค้ำประกันทันทีว่าจะต้องมีส่วนรับผิดชอบเป็นจำนวนเงินเท่าใด หากครบกำหนดแล้วนักเรียนทุนรายนั้นไม่สามารถมาใช้ทุนได้ ต้องมีการระบุตัวเลขชัดเจนตั้งแต่วันทำสัญญา

และในกรณีที่ขอทุนไปเรียนโทแล้วจบการศึกษาแล้วประสงค์ต่อปริญญาเอกเลย ก็จะต้องมีการพูดคุยกับผู้ค้ำประกันอีกครั้งถึงมูลค่าการรับผิดชอบที่จะต้องเพิ่มขึ้น หากผู้ค้ำไม่ยินยอมก็จะต้องมีการหาผู้ค้ำรายใหม่สำหรับทุนปริญญาเอก

และนี่อาจก็เป็นอีกหนทางช่วยลดผลกระทบ ต่อไปนี้จะตัดสินใจเซ็นค้ำประกันใคร ตัวเลขสัญญาในหนังสือค้ำประกันจะมีความชัดเจนมากยิ่งขึ้น จากเดิมเขียนกันลอยๆ

อ่านประกอบ

"มหิดล" เล็งฟ้องล้มละลาย ทันตแพทย์หนีชดใช้ทุน ก่อนหมดอายุความ 14 ก.พ.

สกอ.สรุปภาพรวม 10 โครงการ 'ทุน' พัฒนาอาจารย์ พบ 'ผิดสัญญา' อื้อ

คำสอนสุดท้ายจาก'อ.อารยา' ถึงศิษย์ชื่อ 'ดลฤดี'-ผู้ค้ำราย4 ใช้หนี้แทน2แสน

"อิศรา" ค้นคำพิพากษาคดี 'ทันตแพทย์ มหิดล' เบี้ยวทุน ไฉนต้องชดใช้ 30 ล.

ล่าข้ามโลก! เผยโฉมที่ทำงานอดีตอ.สาวมหิดล ในฮาวาร์ด หลังหนีทุนไม่กลับปท.