ฉบับเต็ม!รายงานผู้สอบบัญชี‘บ.เจ.เจ.ฯ-ดีดีมอลล์’เงื่อนปมปล่อยกู้‘จุไรรัตน์’190.9 ล.

เปิดรายงานฉบับเต็ม!ผู้สอบบัญชี บ.เจ.เจ.เซ็นเตอร์-ดีดีมอลล์ เจ้าของโครงการศูนย์การค้า อินสแควร์ ช่วงกู้เงิน ธนาคารอิสลาม 1,700 ล้าน ตั้งข้อสังเกตกรณีเงินให้กู้ยืม ‘จุไรรัตน์’ ปธ. บมจ.สแกนฯ 190.9 ล้าน-ทำธุรกรรมเกี่ยวโยงจำนวนมาก

เงื่อนงำประการหนึ่งกรณีธนาคารอิสลามแห่งประเทศไทยได้ทำสัญญาปล่อยสินเชื่อให้แก่ บริษัท เจ.เจ.เซ็นเตอร์ จำกัด (ต่อมาเปลี่ยนชื่อ บริษัท ดีดีมอลล์ จำกัด)เจ้าของโครงการศูนย์การค้าอินสแควร์ วงเงิน 1,700 ล้านบาท (เช่าที่ดินจากการรถไฟแห่งประเทศไทยและกำลังมีปัญหากับผู้เช่าสิทธิ์) 4 ครั้ง

ครั้งแรก วันที่ 23 พ.ย.2552 วงเงิน 134 ล้านบาท

ครั้งที่สอง วันที่ 19 ก.ค.2553 วงเงิน 542,360,000 บาท

ครั้งที่สาม วันที่ 5 ก.ย.54 วงเงิน 650 ล้านบาท

และครั้งสี่ วันที่ 1 ต.ค.55 จำนวน 400 ล้านบาท

คือ นางจุไรรัตน์ อี โบไนเธิร์น ผู้ค้ำประกันสินเชื่อดังกล่าว ร่วมกับ บริษัท เดวา ดีเวลลอปเม้นท์ จำกัด (มหาชน) (เป็นบริษัทในเครือ บริษัท เจ.เจ.เซ็นเตอร์ ) เป็นลูกหนี้ของบริษัท เจ.เจ.เซ็นเตอร์ จำกัด ซึ่งในงบการเงินรอบปี 2553 ( 31 ธ.ค.53) บริษัท เจ.เจ.เซ็นเตอร์ จำกัด ระบุว่า มีเงินให้กู้ยืมแก่ระยะสั้นแก่นางจุไรรัตน์ จำนวน 190.9 ล้านบาท และ นางจุไรรัตน์ ถูกเจ้าพนักงานพิทักษ์ทรัพย์มีคำสั่งพิทักษ์ทรัพย์เด็ดขาด เมื่อ 30 มิ.ย.51 จากกรณีบริษัท บริหารสินทรัพย์เพทาย จำกัด เจ้าหนี้เป็นโจทก์ ได้ยื่นฟ้องต่อศาลล้มละลายกลาง ขอให้ลูกหนี้ คือนางจุรัตน์ กับพวก ล้มละลาย และศาลได้มีคำสั่งลงวันที่ 14 พฤษภาคม 2551 ให้พิทักษ์ทรัพย์ของ บริษัท ไรมอน จำกัด ที่ 1 นางจุไรรัตน์ อี.โบไนเธริ์น หรือ อีโบโนเธริ์น ที่ 2 นายไซมอน แอร์ส วาร์เร็น โบไนเทิ่น ที่ 3 ลูกหนี้ เด็ดขาด ตามพระราชบัญญัติล้มละลาย พุทธศักราช 2483 (คดีหมายเลขแดงที่ ล. 4449/2551 ) ต่อมาศาลให้นางจุไรรัตน์กับพวกประนอมหนี้ก่อนล้มละลาย เมื่อวันที่ 10 มี.ค.53

ขณะที่ผู้สอบบัญชี บริษัท เจ. เจ. เซ็นเตอร์ จำกัด ได้ตั้งข้อสังเกตถึงกรณีเงินให้กู้ยืมจำนวน 190 ล้านบาทดังกล่าว ที่ปล่อยกู้ให้แก่นางจุรัตน์ในช่วงปี 2553 ว่า เป็นการให้กู้ยืมแก่โดย“ไม่มีหลักทรัพย์ค้ำประกัน” และเห็นว่า งบกำไรขาดทุนและงบกระแสเงินสดข้างต้น ของบริษัท เ.จ.เจ.เซ็นเตอร์ ไม่ได้แสดงผลการดำเนินงาน และกระแสเงินสด สำหรับปีสิ้นสุดวันเดียวกันของบริษัท เจ. เจ. เซ็นเตอร์ จำกัด โดยถูกต้องตามหลักการบัญชีที่รับรองทั่วไป

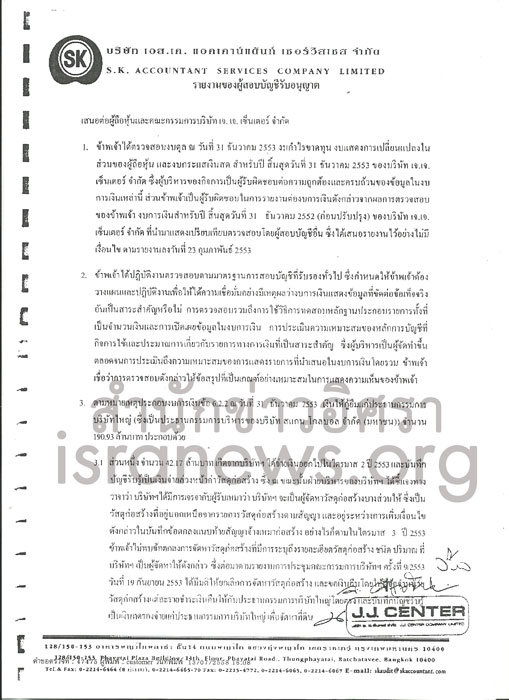

สำนักข่าวอิศรา www.isranews.org นำรายงานของ ผู้สอบบัญชีรับอนุญาต คือ บริษัท เอส.เค.แอคเคาน์แตนท์ เซอร์วิส จำกัด (นายนริศ เสาวลักษณ์สกุล) เสนอต่อผู้ถือหุ้นและคณะกรรมการบริษัท เจ. เจ. เซ็นเตอร์ จำกัด มาเสนอในข้อที่ 3 และ 6 ที่เกี่ยวข้องกับรายการเงินกู้ยืมดังกล่าวดังนี้

3.ตามหมายเหตุงบการเงินข้อ 6.2.2 ณ วันที่ 31 ธันวาคม 2553 เงินให้กู้ยืมแก่ประธานกรรมการบริษัทใหญ่ (ซึ่งเป็นประธานกรรมการบริหารของบริษัท สแกน โกลบอล จำกัด (มหาชน) จำนวน 190.93 ล้านบาท ประกอบด้วย

3.1 ส่วนหนึ่งจำนวน 42.17 ล้านบาท เกิดจากบริษัทฯ ได้จ่ายเงินออกไปในไตรมาส 2 ปี 2553 และบันทึกบัญชีรับรู้เป็นเงินจ่ายล่วงหน้าค่าวัสดุก่อสร้าง ซึ่ง ณ ขณะนั้นฝ่ายบริหารของบริษัทฯ ได้ชี้แจงทางวาจาว่า บริษัทฯ ได้มีการเจรจากับผู้รับเหมาว่า บริษัทฯ จะเป็นผู้จัดหาวัสดุรับเหมาก่อสร้างบางส่วนให้ ซึ่งเป็นวัสดุก่อสร้างที่อยู่นอกเหนือจากรายการวัสดุก่อสร้างตามสัญญา และอยู่ระหว่างการเพิ่มเงื่อนไขดังกล่าวในบันทึกข้อตกลงแนบท้ายสัญญาจ้างเหมาก่อสร้าง อย่างไรก็ตามในไตรมาส 3 ปี 2553 ข้าพเจ้าไม่พบข้อตกลงการจัดหาวัสดุก่อสร้างที่มีการระบุถึงรายละเอียดวัสดุก่อสร้าง ชนิด ปริมาณ ที่บริษัทฯ เป็นผู้จัดหาให้ดังกล่าว ซึ่งต่อมาตามรายงานการประชุมคณะกรมการบริษัทฯ ครั้งที่ 9/2553 วันที่ 19 กันยายน 2553 ได้มีมติให้ยกเลิกการจัดหาวัสดุก่อสร้าง และขอเงินคืนโดยให้ผู้จัดจำหน่ายวัสดุก่อสร้างแต่ละรายชำระเงินคืนให้กับประธานกรรมการบริษัทใหญ่โดยตรง และบันทึกบัญชีรับรู้เป็นเงินทดรองจ่ายแก่ประธานกรรมการบริษัทใหญ่เพื่อจัดหาที่ดิน

3.2 อีกส่วนหนึ่ง จำนวน 68.50 ล้านบาท เกิดจากในไตรมาส 3 ปี 2553 บริษัทฯ ได้มีการจ่ายเงินออกไปโดยบันทึกบัญชีเป็นรายการเงินฝากค้ำประกันวัสดุก่อสร้างและเครื่องตกแต่งภายใน ซึ่งเป็นไปตมรายงานการประชุมคณะกรรมการบริษัทฯ ครั้งที่ 6/2553 วันที่ 30 มิถุนายน 2553 ที่บริษัทฯ ได้ส่งให้ข้าพเจ้าในการสอบทานสำหรับไตรมาส 3 ปี 2553 (รายงานการประชุมฉบับดังกล่าว ข้าพเจ้าไม่ได้รับในการปฏิบัติงานสอบทานงบการเงินไตรมาส 2 ปี 2553 ซึ่งข้าพเจ้าไม่ได้รับคำชี้แจงใด ๆ จากฝ่ายบริหาร) รายงานการประชุมคณะกรรมการบริษัทฯ ครั้งที่ 6/2553 ได้มีมติให้บริษัทฯ ว่าจ้างประธานกรรมการบริหารของบริษัทใหญ่ ดำเนินการจัดหาที่ดินให้บริษัทฯ โดยการทำสัญญาจัดหาที่ดินให้บริษัทฯ โดยการทำสัญญาจัดหาที่ดินเพื่อพัฒนาอสังหาริมทรัพย์ มีระยะเวลาจัดหาที่ดิน 6 เดือน นับแต่วันที่ 1 กรกฎาคม 2553 (วันที่ในสัญญาจัดหาที่ดิน) และมีเงินทดรองจ่ายในการจัดหาที่ดิน วงเงินไม่เกิน 300 ล้านบาท โดยบริษัทฯ ได้มีการยกเลิกบันทึกบัญชีเงินฝากค้ำประกันวัสดุก่อสร้างและเครื่องตกแต่งภายในทั้งจำนวน และบันทึกบัญชีใหม่เป็นเงินทดรองจ่ายแก่ประธานกรมการบริษัทใหญ่เพื่อจัดหาที่ดิน

3.3 อีกส่วนหนึ่ง จำนวน 80.26 ล้านบาท เกิดจากในไตรมาส 4 ปี 2553 บริษัทฯ ได้มีการจ่ายเงินทดรองจ่ายแก่ประธานกรรมการบริษัทใหญ่ ซึ่งไม่มีหลักทรัพย์ค้ำประกัน นอกจากนี้แล้วตามหมายเหตุประกอบงบการเงินข้อ 20 บริษัทฯ ผู้บริหารของบริษัทฯ และบริษัทใหญ่ บุคคลที่เกี่ยวโยงกันกับผู้บริหารของบริษัทฯ มีการทำธุรกรรมระหว่างกันเป็นจำนวนมาก เช่น การให้ความช่วยเหลือทางการเงิน การแต่งตั้งบุคคลที่เกี่ยวข้องกันเป็นตัวแทนในการดำเนินงาน ทั้งนี้การทำธุรกรรมต่าง ๆ ข้างต้น ถือเป็นการทำรายการที่เกี่ยวโยงกัน เนื่องจากบริษัทฯ เป็นบริษัทย่อยของบริษัท สแกน โกลบอล จำกัด (มหาชน) (บริษัทใหญ่) ซึ่งเป็นบริษัทฯ และบริษัทใหญ่ยังไม่ได้ดำเนินการอย่างครบถ้วน ตามประกาศข้อบังคับของตลาดหลักทรัพย์ฯ ที่เกี่ยวข้องและตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 โดยฝ่ายบริหารของบริษัทฯ และบริษัทใหญ่ได้แจ้งว่าจะปฏิบัติให้เป็นไปตามกฎเกณฑ์ให้ครบถ้วนภายในเดือนสิงหาคม 2554

อย่างไรก็ตาม ภายหลังวันที่ในงบการเงินบริษัทฯ ได้รับเงินคืนทดรองจ่ายจากประธาน

กรรมการบริษัทใหญ่ จำนวน 123.52 ล้านบาท และมีการจ่ายเงินทดรองจ่ายเพิ่มเติมอีก จำนวน 65.14 ล้านบาท ซึ่งบริษัทฯ และบริษัทใหญ่ ยังไม่ได้ดำเนินการอย่างครบถ้วนตามกฎหมายและข้อกำหนดที่เกี่ยวข้องของตลาดหลักทรัพย์เช่นกัน ทั้งนี้ ฝ่ายบริหารของบริษัทฯ และบริษัทใหญ่ชี้แจงว่า จะปฏิบัติตามกฎเกณฑ์ให้เสร็จสิ้นภายในเดือนสิงหาคม 2554

4.ตามหมายเหตุประกอบงบการเงินข้อ 6.2.2 ณ วันที่ 31 ธันวาคม 2553 เงินให้กู้ยืมแก่ประธานกรรมการบริษัทใหญ่ทั้งจำนวน ไม่มีหลักทรัพย์ค้ำประกัน เป็นการให้กู้ยืมจากการทำสัญญาจัดหาที่ดินเพื่อพัฒนาอสังหาริมทรัพย์ สัญญาครบกำหนดในวันที่ 31 ธันวาคม 2553 และได้มีการขยายเวลาเป็นครบกำหนดภายในเดือนมีนาคม 2554 ต่อมามีการขยายเวลาเป็นครบกำหนดภายในเดือนกันยายน 2554 ทั้งนี้ ภายหลังวันสิ้นงวดคงเหลือจำนวน 132.55 ล้านบาท ซึ่งบริษัทฯ ยังไม่ได้บันทึกค่าเผื่อหนี้สงสัยจะสูญให้ถูกต้องตามหลักการบัญชีที่รับรองทั่วไป รวมในงบการเงินปี 2553 นี้ หากบริษัทฯ รับรู้รายการหนี้สงสัยจะสูญดังกล่าว จะทำให้งบการเงินปี 2553 มีผลขาดทุนสุทธิ เพิ่มขึ้น จำนวน 132.55 ล้านบาท

5.ข้าพเจ้าเห็นว่ายกเว้นผลกระทบจากเรื่องที่กล่าวในวรรคที่สาม และสี่ งบดุลข้างต้นนี้ แสดง

ฐานะการเงิน ณ วันที่ 31 ธันวาคม 2553 ของบริษัทเจ. เจ. เซ็นเตอร์ จำกัด โดยถูกต้องตามที่ควรในสาระสำคัญตาหลักการบัญชีที่รับรองโดยทั่วไป อย่างไรก็ตาม เนื่องจากผลกระทบจากเรื่องที่กล่าวในวรรคที่สาม และสี่มีสาระสำคัญอย่างมากต่องบกำไรขาดทุน งบกระแสเงินสด สำหรับปี สิ้นสุดวันที่ 31 ธันวาคม 2553 ข้าพเจ้าเห็นว่างบกำไรขาดทุนและงบกระแสเงินสดข้างต้น ไม่ได้แสดงผลการดำเนินงาน และกระแสเงินสด สำหรับปี สิ้นสุดวันเดียวกันของบริษัทเจ. เจ. เซ็นเตอร์ จำกัด โดยถูกต้องตามหลักการบัญชีที่รับรองทั่วไป

6.การรายงานของข้าพเจ้าตามที่กล่าวไว้ในวรรคที่ห้ายังคงไม่เปลี่ยนแปลง ข้าพเจ้าขอให้สังเกตเรื่องดังต่อไปนี้

6.1 ตามหมายเหตุประกอบงบการเงินข้อ 4 บริษัทฯ มีการแก้ไขข้อผิดพลาดที่มีสาระสำคัญของปี

ก่อน โดยการปรับย้อนหลังงบการเงินปี 2552 เพื่อแสดงขอมูลเปรียบเทียบเสมือนว่าข้อผิดพลาดได้ถูกแก้ไขในงวดบัญชีที่ข้อผิดพลาดได้เกิดขึ้นและข้าพเจ้าพบว่ารายการปรับปรุงดังกล่าวเหมาะสมและได้นำไปปรับปรุงงบการเงินตามควรแล้ว

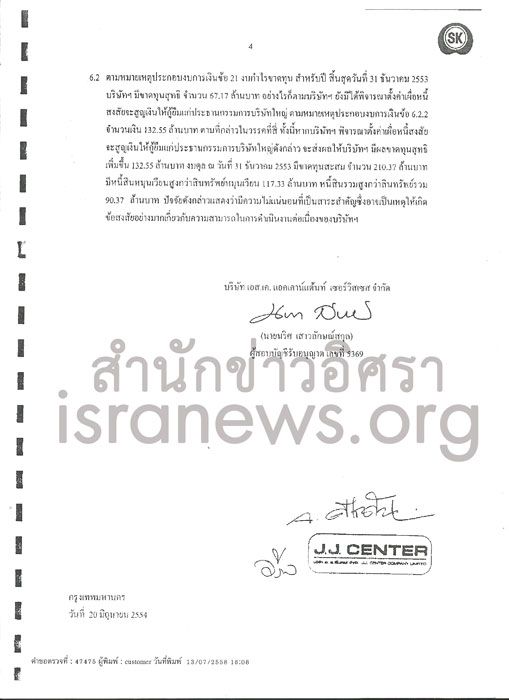

6.2 ตามหมายเหตุประกอบงบการเงินข้อ 21 งบกำไรขาดทุน สำหรับปี สิ้นสุดวันที่ 31 ธันวาคม 2553 บริษัทฯ มีขาดทุนสุทธิ จำนวน 67.17 ล้านบาท อย่างไรก็ตาบริษัทฯ ยังมิได้พิจารณาตั้งค่าเผื่อหนี้สงสัยจะสูญเงินให้กู้ยืมแก่ประธานกรรมการบริษัทใหญ่ ตามหมายเหตุประกอบงบการเงินข้อ 6.2.2 จำนวนเงิน 132.55 ล้านบาท ตามที่กล่าวในวรรคที่สี่ ทั้งนี้หากบริษัทฯ พิจารณาตั้งค่าเผื่อหนี้สงสัยจะสูญเงินให้กู้ยืมแก่ประธานกรรมการบริษัทใหญ่ดังกล่าว จะส่งผลให้บริษัทฯ มีผลขาดทุนสุทธิเพิ่มขึ้น 132.55 ล้านบาท งบดุล ณ วันที่ 31 ธันวาคม 2553 มีขาดทุนสะสม 210 .37 ล้านบาท มีหนี้สินหมุนเวียนสูงกว่าสินทรัพย์หมุนเวียน 117.33 ล้านบาท หนี้สินรวมสูงกว่าสินทรัพย์รวม 90.37 ล้านบาท ปัจจัยดังกล่าวแสดงว่ามีความไม่แน่นอนที่เป็นสาระสำคัญซึ่งอาจเป็นเหตุให้เกิดข้อสงสัยอย่างมากเกี่ยวกับความสามารถในการดำเนินงานต่อเนื่องของบริษัทฯ

ในงบการเงินฯระบุว่า บริษัทฯ มีเงินให้กู้ยืมแก่ น.ส.จรัสพรรณ แจ่มใส กรรมการบริษัทฯ ซึ่งเป็นบุคคลที่เกี่ยวข้องกัน ในช่วงปี 2552 จำนวน 18,090,930.18 บาท

และ มีรายการ ‘กู้ยืมระยะสั้น’จาก

1.บริษัท เดวา ดีเวลลอปเม้นท์ จำกัด (มหาชน) จำนวน 47,550,000 บาท

2. บริษัท สแกน ทรานสปอร์ตเซอร์วิส จำกัด 47,000,000 บาท

3.บริษัท สแกน โกลบอล จำกัด (มหาชน) 21,815,000 บาท

รวม 3 รายการ 116,365,000 บาท

\

\

วันที่ 23 พ.ย.2552 บริษัท เจ.เจ.เซ็นเตอร์ จำกัด ได้รับอนุมัติสินเชื่อจากธนาคารอิสลามแห่งประเทศไทยทำโครงการศูนย์การค้าอินสแควร์ 134 ล้านบาท วันที่ 19 ก.ค.2553 ได้รับวงเงิน 542,360,000 บาท วันที่ 5 ก.ย.54 ได้รับวงเงิน 650 ล้านบาท และ วันที่ 1 ต.ค.55 จำนวน 400 ล้านบาท

เป็นการขอกู้และได้รับอนุมัติจากธนาคารฯในห้วงขณะที่งบการเงินของบริษัทฯมีผลประกอบการ และผู้สอบบัญชีฯ ได้ตั้งข้อสังเกต ข้างต้น

อ่านประกอบ:

‘เจ.เจ.เซ็นเตอร์’ปล่อยกู้‘จุไรรัตน์’190.9 ล. ก่อนให้ค้ำประกัน‘แบงก์อิสลาม’1,700 ล.

เผยโฉม บ.ไดมอนด์แกรนด์ ทุน 500 ล. ผู้ซื้อหุ้น‘อิน สแควร์’ เป็นห้องโถง

พบหุ้นใหญ่‘ไดมอนด์แกรนด์’หอบเงินสด 100 ล. ตั้งบริษัท ก่อนซื้อ‘อินสแควร์’ 17 วัน

บ.ดีดีมอลล์-อินสแควร์ เพิ่มทุนปริศนา 500 ล. หลังกู้ 1,700 ล้าน‘แบงก์อิสลาม’