ส่องพฤติกรรมวัยเริ่มทำงานแช่เงินในบัญชีออมทรัพย์ อายุมาก-หลังเกษียณ เน้นฝากประจำ

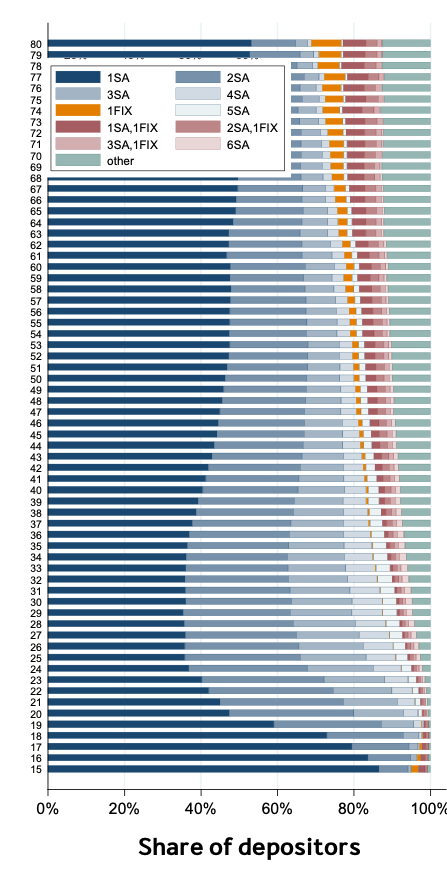

ผู้ฝากส่วนใหญ่มีบัญชีเงินฝากออมทรัพย์มากกว่า 1 บัญชี โดยเฉพาะกลุ่มอายุ 20-40 ปี จะมีบัญชีเงินฝากออมทรัพย์คนละ 2-4 บัญชี ไม่ค่อยมีบัญชีเงินฝากประจำ- สัดส่วนผู้ฝากที่มีบัญชีเงินฝากประจำ ทยอยเพิ่มขึ้นในกลุ่มผู้ฝากอายุ 45 ปีขึ้นไป และมีมากถึง 20% กลุ่มวัยหลังเกษียณ

คนไทยฝากเงินไว้ในบัญชีธนาคารพาณิชย์กันเพื่ออะไร แล้วทำไมเราถึงไม่นำเงินไปฝากไว้ในบัญชีที่ให้ผลตอบแทนที่ดีกว่า หรือนำไปลงทุนในผลิตภัณฑ์ทางการเงินอื่นหรือสินทรัพย์รูปแบบอื่นที่ให้ผลตอบแทนที่ดีกว่า

ข้างต้นคือคำถามถึงพฤติกรรมที่เป็นข้อสงสัย ซึ่งได้จากผลการศึกษา 'ส่องพฤติกรรมการออมของคนไทย ผ่านข้อมูลบัญชีเงินฝากธนาคารกว่า 80 ล้านบัญชี' ที่สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ร่วมกับ สถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) ใช้เวลากว่า 2 ปีทำวิจัยชิ้นนี้ขึ้นมา โดยใช้ข้อมูลขนาดใหญ่ของ DPA มีความละเอียดในระดับรายบัญชี ในสามมิติหลัก ได้แก่ (1) รายละเอียดประเภทเงินฝากและสถาบันการเงิน (2) รายละเอียดผู้ฝาก โดยเฉพาะอายุ เพศ และรหัสไปรษณีย์ที่อยู่ (3) ปริมาณเงินฝาก

ข้อมูล ณ มิถุนายน 2560 DPA มีปริมาณเงินฝากรวมทั้งสิ้น 12 ล้านล้านบาท มีบัญชีเงินฝากกว่า 80.2 ล้านบัญชี ของผู้ฝากเงินบุคคลธรรมดา 37.9 ล้านคน จากสถาบันการเงิน 34 แห่ง (ธนาคารพาณิชย์ไทย ธนาคารพาณิชย์เพื่อรายย่อย ธนาคารพาณิชย์ที่เป็นบริษัทลูกของธนาคารต่างประเทศ สาขาของธนาคารต่างประเทศ บริษัทเงินทุนและบริษัทเครดิตฟองซิเอร์ทุกแห่ง)

สิ่งที่สะท้อนสถานการณ์การออมในรูปแบบบัญชีเงินฝากของคนไทย ประเด็นที่น่าสนใจ นอกจากเงินฝากมีการกระจุกตัวสูงแล้ว เรายังสามารถเห็นภาพบัญชีเงินฝากธนาคารพาณิชย์ กว่า 80 ล้านบัญชี อยู่ที่ใครบ้าง ?

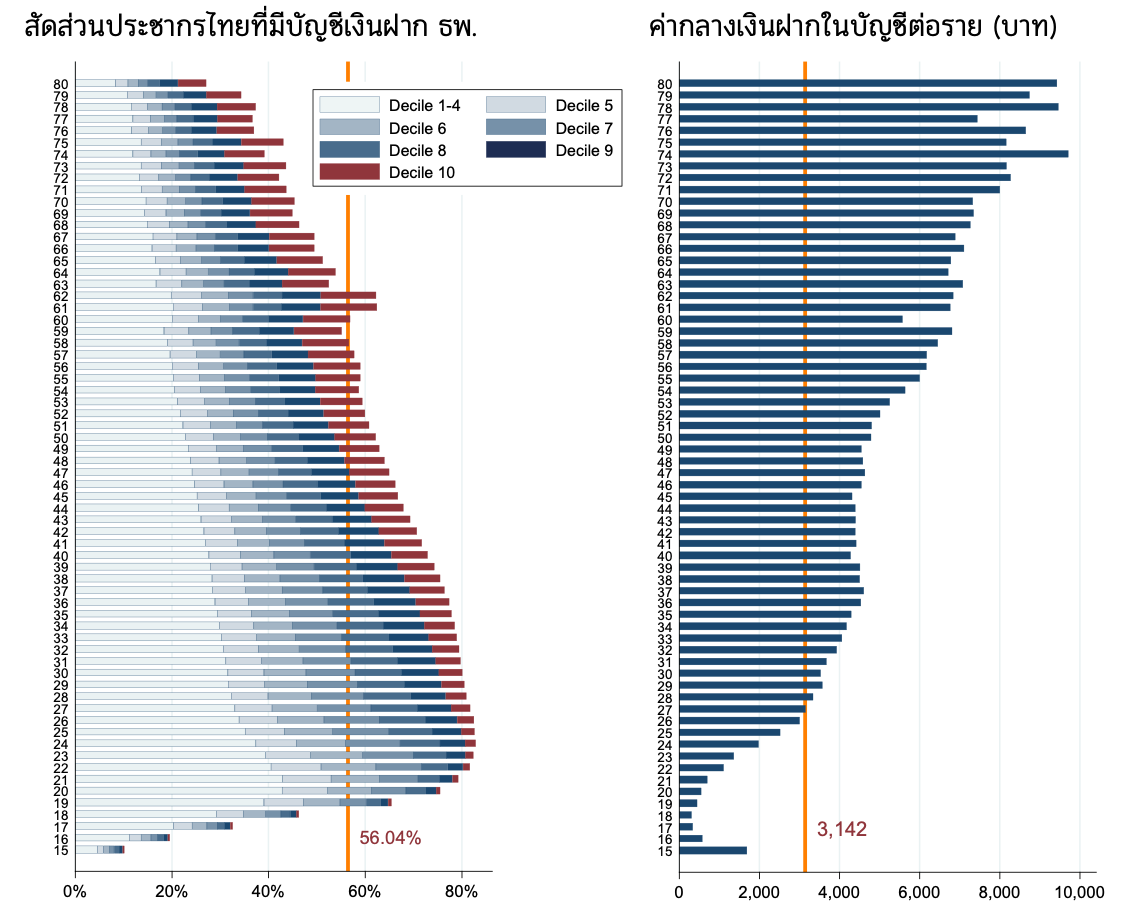

ผู้วิจัยพบว่า ในภาพรวมคนไทยกว่าครึ่ง หรือ 56.04% มีบัญชีเงินฝากกับธนาคารพาณิชย์ แต่มีเงินในบัญชีน้อย โดยครึ่งหนึ่งของผู้ฝากมีเงินในบัญชีไม่ถึง 3,142 บาท

- 32.8% ของผู้ฝาก หรือ 12.2 ล้านคน มีเงินในบัญชีไม่เกิน 500 บาท ซึ่งในจำนวนนั้น มีผู้ฝากถึง 4.7 ล้านคนที่มีเงินในบัญชีไม่ถึง 50 บาท

- มีเพียง 0.2% ของผู้ฝากที่มีเงินในบัญชีมากกว่า 10 ล้านบาท

กลุ่มที่มีบัญชีเงินฝากกับธนาคารพาณิชย์มากที่สุด คือ กลุ่มวัยเริ่มทำงาน มีน้อยในกลุ่มวัยเด็ก และมีเกือบครึ่งในกลุ่มวัยหลังเกษียณ

สถานการณ์เงินฝากตามอายุ

80% ของกลุ่มคนวัยเริ่มทำงาน (21-35 ปี) จะมีบัญชีเงินฝากธนาคารพาณิชย์ ขณะที่มีเพียง 10-30% ของกลุ่มคนวัยเด็ก (อายุ 15-18 ปี) ที่มีบัญชีและครึ่งหนึ่งของกลุ่มคนดังกล่าวก็มีเงินในบัญชีไม่ถึง 2,000 บาท การมีบัญชีเงินฝากธนาคารพาณิชย์น้อยในเด็ก อาจเป็นผลมาจากการที่เด็กส่วนใหญ่มักเปิดบัญชีเงินฝากกับธนาคารออมสิน (ซึ่งไม่รวมอยู่ในข้อมูลชุดนี้)

นอกจากนี้ ยังพบว่า จำนวนเงินในบัญชีมีความสัมพันธ์กับอายุที่เพิ่มขึ้น กล่าวคือ คนที่มีอายุมากจะมีปริมาณเงินในบัญชีมากกว่าคนที่อายุน้อย โดยคนวัยหลังเกษียณมีค่ากลางเงินฝากในบัญชีต่อรายที่ 7,445 บาทเทียบกับกลุ่มคนที่มีอายุน้อย (อายุ 15-25 ปี) ที่มีประมาณ 947 บาท

ในมิติของอายุ

ผลการศึกษา พบว่า ผู้ฝากรายใหญ่สุด 10% มักเป็นกลุ่มคนวัยใกล้เกษียณและหลังเกษียณ ในทางกลับกันกลุ่มผู้ฝากรายเล็กสุด 10% มักกระจุกในกลุ่มเด็กและกลุ่มคนเริ่มทำงาน (15-25 ปี) และบางส่วนในวัยหลังเกษียณ

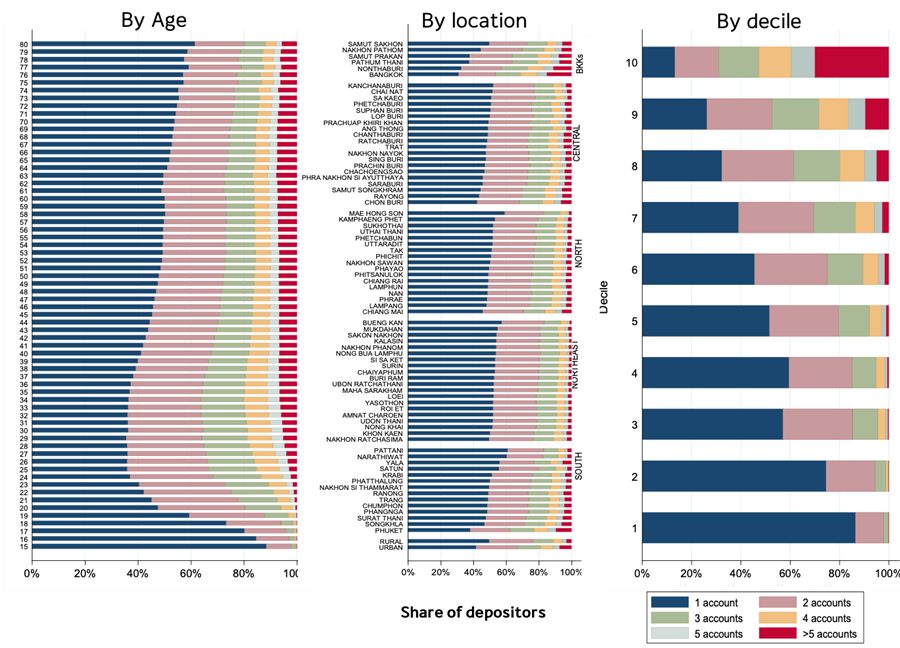

นอกจากนี้ การศึกษา ยังได้เห็นพฤติกรรมการฝากเงินของคนไทย กลุ่มต่าง ๆ ตามจำนวนบัญชีเงินฝาก

(1) ผู้ฝากรายใหญ่ส่วนใหญ่มักจะมีหลายบัญชีเงินฝากและใช้หลายสถาบันการเงิน (โดยเฉพาะธนาคารพาณิชย์ไทยขนาดใหญ่) ขณะที่ผู้ฝากรายเล็กส่วนใหญ่จะมี 1 บัญชีและใช้ 1 สถาบันการเงิน

(2) ผู้ฝากวัยทำงานส่วนใหญ่ 60% จะมีหลายบัญชี และใช้สถาบันการเงินหลายแห่ง แต่มีไม่ถึง 10% ในกรณีของผู้ฝากที่มีอายุน้อย (อายุ 15-18 ปี)

(3) ผู้ฝากผู้หญิงจะมีหลายบัญชีและใช้หลายสถาบันการเงินมากกว่าผู้ฝากผู้ชาย

และ (4) กรุงเทพมหานคร ปริมณฑลและชุมชนเมืองมีสัดส่วนของผู้ฝากที่มีหลายบัญชีและใช้หลายสถาบันการเงินมากกว่าภูมิภาคอื่น โดยมีผู้ฝากถึง 7.3% ในชุมชนเมืองที่มีบัญชีเงินฝากมากกว่า 5 บัญชี เปรียบเทียบกับ 3% ในชนบท

เมื่อพิจารณาพอร์ตเงินฝากของผู้ฝากแต่ละราย พบว่า บัญชีเงินฝากออมทรัพย์เป็นบัญชีมหาชนที่ใช้โดยคนทุกกลุ่ม ทุกวัย ขณะที่บัญชีเงินฝากประจำจะพบมากในกลุ่มวัยหลังเกษียณ

และหากดูสัดส่วนของผู้ฝากตาม top 10 บัญชีเงินฝาก แสดงให้เห็นว่า ผู้ฝากส่วนใหญ่จะมีบัญชีเงินฝากออมทรัพย์มากกว่า 1 บัญชี โดยเฉพาะในกลุ่มผู้ฝากอายุ 20-40 ปี จะมีบัญชีเงินฝากออมทรัพย์คนละ 2-4 บัญชี แต่จะไม่ค่อยมีบัญชีเงินฝากประจำ

ทั้งนี้ ยังพบว่า สัดส่วนของผู้ฝากที่มีบัญชีเงินฝากประจำทยอยเพิ่มขึ้นในกลุ่มผู้ฝากอายุ 45 ปีขึ้นไป และมีมากถึง 20% ในกลุ่มวัยหลังเกษียณ

อย่างไรก็ตาม พฤติกรรมการมีบัญชีเงินฝากออมทรัพย์หลายบัญชี อาจสะท้อนถึงความจำเป็นเพื่อใช้ในการบริหารจัดการเงิน หรือความสะดวกสบายในการทำธุรกรรมทางการเงินกับหลายสถาบันการเงิน เป็นต้น

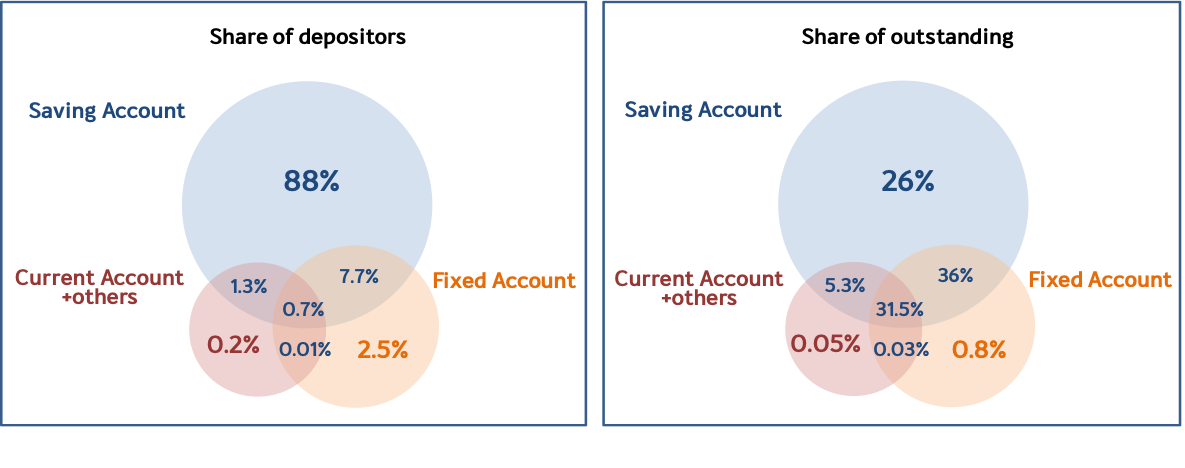

จะเห็นว่า เงินส่วนใหญ่ของผู้ฝากทุกกลุ่ม (ทุกวัย ทุกเพศ ทุกภูมิภาค) จะอยู่ในบัญชีเงินฝากออมทรัพย์ เฉลี่ยประมาณ 93.3% ของเงินในพอร์ตของผู้ฝาก และมีเพียง 6.3% ที่อยู่ในบัญชีเงินฝากประจำ

สำหรับพฤติกรรมการออมของคนไทยผ่านบัญชีเงินฝากธนาคารพาณิชย์ แม้คนไทยจะมีบัญชีธนาคารพาณิชย์อย่างแพร่หลาย ผู้วิจัยชี้ว่า อาจไม่ได้หมายความว่า ออม โดยกว่าครึ่งของคนไทยมีบัญชีเงินฝากธนาคารพาณิชย์ และครึ่งหนึ่งของผู้ฝากมีเงินในบัญชีไม่เกิน 3,142.2 บาท

ผู้ฝากเกือบทั้งหมดมีบัญชีเงินฝากออมทรัพย์ และส่วนใหญ่ 88% จะฝากเงินไว้ในบัญชีออมทรัพย์เท่านั้น ผู้วิจัย ระบุว่า ไม่แตกต่างจากผู้ฝากในประเทศอื่นๆ เว้นแต่ในประเทศอเมริกาและเนเธอร์แลนด์ที่พบว่า สัดส่วนของครัวเรือนที่มีบัญชีกระแสรายวัน (checking account หรือ current account) มากกว่าครัวเรือนที่มีบัญชีออมทรัพย์ นอกจากนี้ผู้ฝากยังนิยมฝากเงินไว้กับธนาคารพาณิชย์ไทยเป็นหลัก โดยเฉพาะธนาคารพาณิชย์ไทยขนาดใหญ่

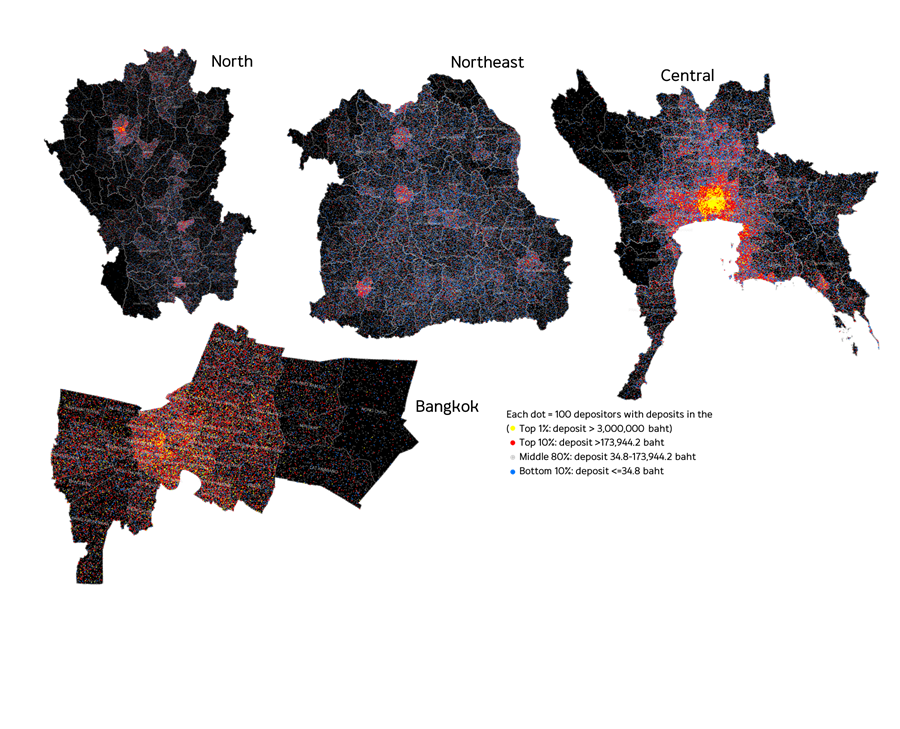

ในเชิงพื้นที่

การศึกษาก็พบความแตกต่างของความเป็นเจ้าของบัญชีเงินฝากธนาคารพาณิชย์ โดยคนที่มีบัญชีเงินฝากธนาคารพาณิชย์มากที่สุด คือ กรุงเทพมหานครและปริมณฑล ขณะที่ภาคใต้มีบัญชีน้อยที่สุด

กว่า 80% ของคนกรุงเทพมหานครและชุมชนเมืองจะมีบัญชีเงินฝากธนาคารพาณิชย์ ขณะที่คนในชนบทและบางจังหวัดในภาคใต้ (นราธิวาส ปัตตานี) ภาคเหนือ (ตาก แม่ฮ่องสอน) ภาคอีสาน (บึงกาฬ) ไม่ถึง 1 ใน 3 ของประชากรที่มีบัญชีเงินฝากธนาคารพาณิชย์ ส่วนหนึ่งอาจเป็นเพราะคนในชนบทส่วนใหญ่จะมีบัญชีเงินฝากกับสถาบันการเงินเฉพาะกิจ หรือ สถาบันการเงินกึ่งในระบบและนอกระบบ เช่น สหกรณ์ กลุ่มออมทรัพย์ เป็นต้น

ความแตกต่างของการมีบัญชีเงินฝากธนาคารพาณิชย์ของคนในแต่ละภูมิภาค ส่วนหนึ่งอาจสะท้อนถึงความต้องการและความจำเป็นของผู้ฝากแต่ละกลุ่ม รวมถึงความทั่วถึงของปริมาณสาขาของธนาคารพาณิชย์

การศึกษาชิ้นนี้ ได้พบความสัมพันธ์เชิงบวกระหว่างจำนวนสาขาและความเป็นเจ้าของบัญชี กล่าวคือ หากภูมิภาค/จังหวัดใดมีจำนวนสาขา ธนาคารพาณิชย์ มาก ก็จะมีจำนวนประชากรที่มีบัญชีเงินฝากธนาคารพาณิชย์สูงเช่นกัน

คนภาคอีสานมีเงินฝากในบัญชีธนาคารพาณิชย์น้อยที่สุด ขณะที่คนกรุงเทพมหานครและปริมณฑลมีเงินฝากสูงสุด โดยสูงกว่าคนภาคอีสานถึง 6.4 เท่า และคนภาคอื่น 3.6 เท่า

ความแตกต่างของเงินฝากต่อคนในระดับรหัสไปรษณีย์และรายจังหวัด พบว่า คนที่มีเงินในบัญชีสูงสุดส่วนใหญ่อยู่ในกรุงเทพมหานครและปริมณฑล (ค่ากลางเงินฝากต่อรายอยู่ที่ 10,442 บาท) และชุมชนเมืองของหัวเมืองใหญ่ (เช่น ภูเก็ต สมุทรสงคราม ชลบุรี ระยอง เชียงใหม่) ขณะเดียวกันคนภาคอีสาน (โดยเฉพาะบึงกาฬ หนองบัวลำภู กาฬสินธุ์ สุรินทร์ บุรีรัมย์) และบางจังหวัดของชายแดนภาคใต้ (นราธิวาส ปัตตานี) มีเงินในบัญชีน้อยที่สุด ซึ่งมีไม่เกิน 1,400 บาท ความแตกต่างของเงินในบัญชีของคนในแต่ละภูมิภาคอาจสะท้อนถึงความแตกต่างของอาชีพในเชิงพื้นที่ และความจำเป็นในการใช้เงิน เช่น ในเดือนมิถุนายนที่มีข้อมูลอาจเป็นเดือนที่เกษตรกรต้องใช้เงินเพื่อทำเกษตรกรรม จึงอาจทำให้ข้อมูลการออมของคนกลุ่มนี้ต่ำไปได้

ส่วนภาพการกระจายตัวของเงินฝากในภาคกลาง เหนือ อีสาน และกรุงเทพมหานคร พบว่า ผู้ฝากรายใหญ่สุด 10% มักอยู่ที่ชุมชนเมืองในจังหวัดใหญ่ ๆ เช่น กรุงเทพมหานครและปริมณฑล (โดยเฉพาะกรุงเทพฯ ที่มีผู้ฝากรายใหญ่สุด 1% จำนวนมาก) ชลบุรี เชียงใหม่ นครราชสีมา และสงขลา เป็นต้น เช่นเดียวกับผู้ฝากรายเล็กสุด 10% ซึ่งมักกระจุกในภาคอีสาน และชุมชนเมืองของจังหวัดใหญ่ ๆ

นายทรงพล ชีวะปัญญาโรจน์ ผู้อำนวยการสถาบันคุ้มครองเงินฝาก ชี้ถึงภาพรวมการศึกษาพฤติกรรมการออมของคนไทยผ่านข้อมูลสถิติขนาดใหญ่จาก DPA นั้น แม้ข้อมูลที่ได้จะไม่ใช้ภาพรวมของการออมทั้งหมดของคนไทย เพราะการศึกษานี้ไม่ได้รวมข้อมูลการซื้อประกันชีวิต การซื้อหน่วยลงทุน หรือลงทุนในที่ดิน แต่การออมก็มีเครื่องมืออยู่หลายชนิด การฝากเงิน เป็นหนึ่งในเครื่องมือของการออมเท่านั้นเอง

ในประเด็นเชิงพื้นที่ ผอ. สถาบันคุ้มครองเงินฝาก เน้นย้ำว่า หากดูจำนวนสาขาของธนาคารพาณิชย์ เปรียบเทียบกับจำนวนเงิน และจำนวนบัญชีของผู้ใช้บริการ สังเกตุว่า การฝากเงินสาขาของแบงก์ต้องไม่ไกล เช่น ภาคอีสาน สาขาของแบงก์มีน้อยเงินของทั้งภาคนั้นๆ ก็จะน้อยตามไปด้วย ขณะที่กรุงเทพและปริมณฑล จำนวนสาขาเยอะ ผู้ฝากเงินก็จะเยอะตามไปด้วย ฉะนั้นการเข้าถึงเครื่องมือทางการเงิน เป็นสมมติฐานที่ต้องนำไปศึกษากันต่อไป

ทิศทางที่ดี ที่การศึกษานี้ชี้ให้เห็น คือ มิติเรื่องอายุ นายทรงพล ระบุว่า คนอายุมากขึ้น การเก็บเงินโดยการฝากจะเยอะขึ้น

สุดท้ายการวิเคราะห์เพื่อให้ได้คำตอบของคำถาม เหตุใดคนไทยส่วนใหญ่ยังคงฝากเงินไว้ในบัญชีเงินฝากออมทรัพย์ แทนการฝากเงินในบัญชีประเภทอื่นที่ให้ผลตอบแทนที่ดีกว่า หรือลงทุนผลิตภัณฑ์ทางการเงินอื่นๆ นั้น น.ส.อัจจนา ล่ำซำ สถาบันวิจัยป๋วย อึ๊งภากรณ์ หนึ่งในผู้วิจัย เห็นว่า น่าจะเกิดจากความจำเป็นของแต่ละบุคคล บางคนต้องการเรื่องสภาพคล่องทางการเงิน อยากให้เงินออกมาได้สะดวก หรือบางคนไม่รู้ผลิตภัณฑ์เงินฝาก มีอย่างอื่นนอกจากการฝากออมทรัพย์ ที่ให้ผลตอบแทนมากกว่านั้น หรืออาจขาดความรู้เรื่องการบริหารจัดการเงิน

ดังนั้นการส่งเสริมความรู้ทางการบริหารจัดการเงินและผลิตภัณฑ์ทางการเงินให้แก่ผู้ฝาก เป็นสิ่งจำเป็นในการส่งเสริมการออมที่มีประสิทธิภาพให้กับคนไทย ขณะเดียวกันภาคสถาบันการเงินอาจต้องพยายามหาผลิตภัณฑ์เงินฝากที่ตอบโจทย์ผู้บริโภคให้มากขึ้นด้วย...

ฉบับเต็ม ส่องพฤติกรรมการออมของคนไทย ผ่านข้อมูลบัญชีเงินฝากธนาคารกว่า 80 ล้านบัญชีจาก DPA