องค์ความรู้ใหม่ 'ความสัมพันธ์เชิงอุปถัมภ์' จุดเริ่มต้นทุจริตคืนภาษีVAT- ภาษีศุลกากร ในไทย

"...สำหรับลักษณะความสัมพันธ์ ความเชื่อมโยงและความร่วมมือของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตอย่างเป็นระบบ พบว่า ความสัมพันธ์ของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากร มักเริ่มจากความสัมพันธ์เชิงอุปถัมภ์ แล้วพัฒนาความสัมพันธ์อย่างเป็นระบบจนถึงกับมีลักษณะเป็นองค์กรที่มุ่งกระทำการทุจริตทางภาษีมูลค่าเพิ่มและภาษีศุลกากร โดยมีการวางแผนงาน วางแผนคน แบ่งงานกันทำแบบเครือข่ายที่มีความเชื่อมโยงและความร่วมมือกัน..."

หากสาธารณชนยังจำกันได้ ในช่วงปี 2556-2559 สำนักข่าวอิศรา www.isranews.org เคยนำเสนอข่าวเปิดโปงขบวนการคืนภาษีมูลค่าเพิ่ม ของกรมสรรพากร รวมวงเงินกว่า 6 พ้นล้านบาท ซึ่งขยายผลนำไปสู่การสอบสวนดำเนินคดีกับผู้เกี่ยวข้องทั้งในส่วนข้าราชการกรมสรรพากร และกลุ่มเอกชนที่เกี่ยวข้องนับสิบราย ลักษณะการกระทำความผิดปรากฎในรูปแบบบุคคลกลุ่มหนึ่งจดทะเบียนตั้งบริษัทขึ้นมา ใช้ห้องเช่าเป็นสำนักงาน อ้างว่าทำธุรกิจส่งออกไปต่างประเทศ ใช้ชื่อชาวบ้านถือหุ้นและเป็นกรรมการ (ส่วนใหญ่มีภูมิลำเนาอยู่ จ.พิจิตร) อ้างว่ามีต้นทุนจากการซื้อขายสินค้า แต่ไม่ได้ส่งออกจริง แล้วมาขอคืนภาษีมูลค่าเพิ่มต่อกรมสรรพากร ซึ่งนับเป็นหนึ่งในผลงานข่าวของสำนักข่าวอิศรา ที่แสดงออกถึงบริบทการทำหน้าที่สื่อมวลชน ในการตรวจสอบปัญหาความไม่ชอบมาพากลเพื่อปกป้องรักษาผลประโยชน์สาธารณะ (อ่านประกอบ : เจาะทุจริตคืนภาษี 4.3 พันล. ถึงเปิดโปงกลุ่มใหม่ 2 พันล. หน้าที่ปกติ ‘สื่อ-อิศรา’)

ล่าสุด เมื่อเร็วๆ นี้ สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) ได้เผยแพร่ข้อมูลผลวิจัยการศึกษากลุ่มอิทธิพล ซึ่งนำไปสู่การทุจริตคอร์รัปชันอย่างเป็นระบบ (Organized Corruption) จำแนกตามภาคเศรษฐกิจ: กรณีศึกษาการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรในประเทศไทย จัดทำโดยทีมวิจัยที่มีนางสาววัชรา ไชยสาร เป็นหัวหน้าโครงการวิจัย ได้รับทุนสนับสนุนจาก สำนักงาน ป.ป.ช. พบว่า ได้ข้อสรุปเกี่ยวกับองค์ความรู้ใหม่เกี่ยวกับการทุจริตคอร์รัปชันโดยกลุ่มอิทธิพลร่วมกันกระทำการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรอย่างเป็นระบบในลักษณะองค์กรอาชญากรรม มีรายละเอียดดังต่อไปนี้

@ ความหมายและรูปแบบของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตคอร์รัปชันอย่างเป็นระบบ กรณีศึกษาการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรในประเทศไทย

-ความหมายของ “กลุ่มอิทธิพล”

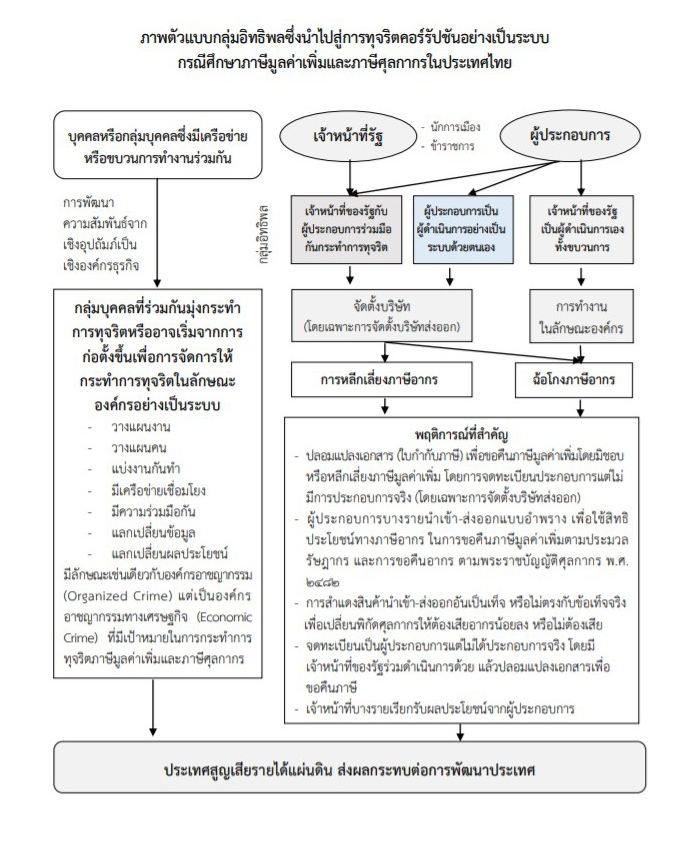

ตามบริบทของการศึกษานี้ หมายถึงกลุ่มบุคคล ได้แก่ (1) นักการเมืองที่มีตำแหน่งทางการเมืองหรือมีอำนาจแทรกแซงทางบริหารและทางนิติบัญญัติ (2) ข้าราชการหน่วยจัดเก็บภาษีอากร และ (3) ผู้ประกอบการ หรือบุคคลซึ่งกระทำตนเป็นผู้ประกอบการแต่มิได้ประกอบการจริง เพื่อแสวงหาประโยชน์ทางภาษีซึ่งกลุ่มอิทธิพลดังกล่าวอาจร่วมมือกันทั้ง 3 ฝ่าย หรือเป็นการร่วมมือกัน 2 ฝ่าย หรือเป็นการร่วมมือกันเองในกลุ่มบุคคลกลุ่มเดียวกันตาม (1) หรือ (2) หรือ (3) ซึ่งการร่วมมือกันดังกล่าว โดยทั่วไปจะเริ่มจากความสัมพันธ์ในระบบอุปถัมภ์แล้วพัฒนาเป็นความสัมพันธ์ในลักษณะองค์กรที่มีเครือข่ายการทำงานร่วมกันมีการแลกเปลี่ยนข้อมูลและแลกเปลี่ยนผลประโยชน์ ซึ่งเรียกว่าองค์กรอาชญากรรมทางเศรษฐกิจที่มีการกระทำผิดกฎหมาย หรือใช้ช่องว่างของกฎหมายหรือใช้อิทธิพลแฝงแทรกแซงการปฏิบัติงานของเจ้าหน้าที่ของรัฐ หรือการที่เจ้าหน้าที่ของรัฐละเลยการปฏิบัติหน้าที่หรือเอื้อประโยชน์ให้แก่กลุ่มอิทธิพลดังกล่าว เพื่อผลประโยชน์ทางภาษีมูลค่าเพิ่มหรือภาษีศุลกากร

- รูปแบบของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรอย่างเป็นระบบ

จำแนกตามลักษณะการกระทำความผิดเป็น 3 ลักษณะ คือ (1) เจ้าหน้าที่ของรัฐเป็นผู้ดำเนินการเองทั้งขบวนการ (2) ผู้ประกอบการเป็นผู้ดำเนินการอย่างเป็นระบบด้วยตนเอง และ (3) เจ้าหน้าที่ของรัฐ (รวมถึงผู้มีตำแหน่งทางการเมืองที่มีอำนาจแทรกแซงทางการบริหารและนิติบัญญัติ) กับผู้ประกอบการร่วมมือกันกระทำการอย่างเป็นระบบ

โดยลักษณะการทุจริตภาษีอากร จำแนกเป็น 2 ลักษณะ คือ

1)การหลีกเลี่ยงภาษีอากร เป็นการกระทำผิดตามมาตรา 37 มาตรา 37 ทวิและมาตรา 90/4 ของประมวลรัษฎากร กล่าวคือ ผู้มีหน้าที่เสียภาษีกระทำการอันเป็นเท็จ ฉ้อโกงหรือใช้อุบาย เพื่อหนีภาษี หรือไม่ให้ต้องเสียภาษี หรือเสียภาษีน้อยกว่าที่ควร โดยมิชอบด้วยกฎหมาย เช่น การแจ้งข้อมูลในการยื่นแบบแสดงรายการจำนวนเงินต่ำกว่าหรือสูงกว่าความเป็นจริง หรือแสดงรายการการนำเข้าสินค้ามาอันเป็นเท็จ หรือการจงใจไม่ยื่นรายการที่ต้องยื่นเสียภาษี เป็นต้น

2)การฉ้อโกงภาษีอากร การที่ผู้มีหน้าที่เสียภาษีหรือไม่มีหน้าที่เสียภาษีแต่กระทำตนเป็นผู้มีหน้าที่เสียภาษีเพื่อขอคืนภาษีอันเป็นเท็จ เช่น การนำใบกำกับภาษีปลอมไปใช้ในการเครดิตภาษีคืน หรือการยื่นภาษีซื้อและภาษีขายเป็นเท็จ เพื่อให้มีสิทธิขอคืนภาษีมูลค่าเพิ่มเป็นต้น

ทั้งนี้ ในงานวิยัจระบุว่า สำหรับลักษณะความสัมพันธ์ ความเชื่อมโยงและความร่วมมือของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตอย่างเป็นระบบ พบว่า ความสัมพันธ์ของกลุ่มอิทธิพลซึ่งนำไปสู่การทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากร มักเริ่มจากความสัมพันธ์เชิงอุปถัมภ์ แล้วพัฒนาความสัมพันธ์อย่างเป็นระบบจนถึงกับมีลักษณะเป็นองค์กรที่มุ่งกระทำการทุจริตทางภาษีมูลค่าเพิ่มและภาษีศุลกากร โดยมีการวางแผนงาน วางแผนคน แบ่งงานกันทำแบบเครือข่ายที่มีความเชื่อมโยงและความร่วมมือกัน ตัวอย่างเช่น เจ้าหน้าที่ของรัฐ (ข้าราชการและนักการเมือง) ร่วมกับกลุ่มผู้มีอิทธิพลหรือ กลุ่มบุคคลอื่น ๆ ที่มีความสัมพันธ์กันในเชิงธุรกิจ หรือมีผลประโยชน์ต่างตอบแทนระหว่างกันกระทำการทุจริตทางภาษีอากร หรือทำการทุจริตภาษีในเชิงนโยบาย (เช่น การกำหนดนโยบาย/กฎหมายเกี่ยวกับการให้สิทธิประโยชน์ทางภาษีต่าง ๆ เป็นต้น) และกระทำการทุจริตในการไม่ชำระค่าภาษีหรือหลีกเลี่ยงค่าภาษีในเขตปลอดอากร

ทั้งนี้ ความร่วมมือของกลุ่มอิทธิพลมี 4 ลักษณะดังนี้(1) ร่วมมือกัน โดยใช้อำนาจหน้าที่โดยมิชอบ (2) ร่วมมือกันโดยอาศัยความรู้ทางช่องว่างของกฎหมาย (3) ร่วมมือกันโดยใช้อำนาจการต่อรองในการกำหนดนโยบาย/กฎหมายเพื่อผลประโยชน์ของตนเองโดยเฉพาะ และ (4) ร่วมมือกันโดยใช้อำนาจการต่อรองในการกำหนดนโยบาย/กฎหมายเพื่อประโยชน์ของกลุ่มใดกลุ่มหนึ่ง หรือหลายกลุ่มโดยไม่เฉพาะเจาะจง เพื่อให้องค์กรธุรกิจที่สนับสนุนนักการเมืองที่เป็นผู้มีอำนาจหรือมีส่วนเกี่ยวข้องกับการกำหนดนโยบาย/กฎหมายเหล่านั้นได้ประโยชน์ทางภาษีโดยชอบด้วยกฎหมาย

ส่วนลักษณะการทำงาน การแลกเปลี่ยนข้อมูล และการแลกเปลี่ยนผลประโยชน์ระหว่างกลุ่มอิทธิพล พบว่า มีลักษณะสำคัญ ๆ กล่าวคือ (1) นักการเมืองอาจจะกำหนดนโยบายและออกกฎหมายเพื่อเอื้อประโยชน์ให้กับผู้ประกอบการ และนักการเมืองก็จะได้ผลประโยชน์ตอบแทนเป็นทรัพย์สินหรือผลประโยชน์อื่น ๆ จากผู้ประกอบการ (2) ข้าราชการกับผู้ประกอบการหรือกลุ่มทุนที่ใกล้ชิดกับนักการเมืองมีผลประโยชน์ต่างตอบแทนระหว่างกัน ทั้งในเรื่องตำแหน่งหน้าที่การงาน หรือ ทรัพย์สิน (3) มีการจัดอบรมเพื่อวางแผนภาษีอากรหรือการให้ความรู้เมื่อมีการแก้ไขปรับปรุงกฎหมายใหม่ให้กับผู้ประกอบการ โดยเจ้าหน้าที่ของรัฐที่มีความรู้ความชำนาญเกี่ยวกับการวางแผนภาษี การใช้ช่องว่างของกฎหมายในการหลบเลี่ยงภาษีหรือหลีกเลี่ยงภาษี โดยกฎหมายไม่สามารถเอาผิดได้ เนื่องจากเป็นการให้ความรู้ความเข้าใจแก่ผู้ประกอบการขณะที่ในข้อเท็จจริงพบว่า มีการชี้แนะให้ผู้ประกอบการสามารถการหลบเลี่ยงภาษีหรือหลีกเลี่ยงภาษี และบางกรณีเจ้าหน้าที่ของรัฐยังเป็นที่ปรึกษาด้านภาษีให้กับบริษัท โดยมีค่าตอบแทนหรือผลประโยชน์อย่างอื่น และ (4) การใช้ตำแหน่งหน้าที่เพื่อเอื้อประโยชน์แก่กลุ่มผู้ทุจริตภาษีอากรโดยไม่ฎีกาคดีภาษีอากรต่อศาลฎีกากรณีที่หน่วยงานจัดเก็บภาษีอากรแพ้คดี ทั้งนี้ มีข้อสังเกตว่า ที่ผ่านมานั้น กลุ่มนักการเมืองหรือผู้ที่เป็นเจ้าหน้าที่ของรัฐในตำแหน่งทางการเมือง ยังไม่ปรากฏข้อเท็จจริงที่เกี่ยวข้องกับการทุจริตโดยตรงแต่พบว่ามีพฤติการณ์ที่เชื่อมโยงในลักษณะของการใช้อิทธิพล (แฝง) หรือแทรกแซงการปฏิบัติงานของเจ้าหน้าที่ของรัฐบางประการ

สามารถสรุปเป็นแผนภาพและตารางการสังเคราะห์รูปแบบการทุจริตคอร์รัปชันโดยกลุ่มอิทธิพลอย่างเป็นระบบ กรณีศึกษาการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรในประเทศไทย ดังนี้

ในงานวิจัยเรื่องนี้ ยังระบุข้อมูลเกี่ยวกับองค์ความรู้ใหม่เกี่ยวกับการทุจริตคอร์รัปชันโดยกลุ่มอิทธิพลร่วมกันกระทำการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรอย่างเป็นระบบลักษณะองค์กรอาชญากรรม ใน 2 กรณี คือ

1.) กรณีการทุจริตภาษีมูลค่าเพิ่ม โดยการจดทะเบียนนิติบุคคลจัดตั้งบริษัทหลายบริษัท และออกใบกำกับภาษีปลอม เพื่อเป็นช่องทางในการเรียกภาษีมูลค่าเพิ่มคืนจากรัฐซึ่งเป็นการกระทำในลักษณะเครือข่ายอย่างเป็นระบบ ประกอบด้วย กลุ่มนักธุรกิจ กลุ่มผู้สอบบัญชี(กลุ่มธุรกิจที่ปรึกษาและวางแผนภาษีอากร) กลุ่มทนายความ และกลุ่มข้าราชการ นอกจากนั้น กลุ่มอิทธิพลดังกล่าว ยังน่าจะมีความสัมพันธ์กับกลุ่มการเมืองด้วย ซึ่งผลของการทุจริตนี้ได้ก่อให้เกิดความเสียหายต่อระบบภาษีทำให้ประเทศสูญเสียรายได้จำนวนมหาศาล ซึ่งนำไปสู่การเปลี่ยนแปลงในเรื่องการบริหารจัดการระบบการคืนภาษีมูลค่าเพิ่มให้แก่ผู้ประกอบการ และได้มีการลงโทษข้าราชการในกรมสรรพากรตั้งแต่ระดับล่างจนถึงระดับอธิบดี

2) กรณีการทุจริตภาษีศุลกากร เนื่องจากคำสั่งกรมศุลกากรที่ 317/2547 เรื่อง แนวทางการพิจารณาราคารถยนต์นั่งสำเร็จรูป ลงวันที่ 5 กรกฎาคม 2547 ซึ่งเป็นแนวปฏิบัติที่เปิดช่องให้เจ้าหน้าที่ที่เกี่ยวข้องใช้ดุลพินิจเป็น 2 กรณีกล่าวคือ (1) กรณี“มีเหตุอันควรสงสัย” ในราคาที่สำแดง ให้เจ้าหน้าที่ศุลกากรผู้ตรวจสอบราคาแจ้งให้ผู้นำของเข้าชี้แจงเกี่ยวกับราคาสำแดงหรือมีคำอธิบายเพิ่มเติม รวมทั้งจัดหาเอกสารหรือหลักฐานอื่นที่เกี่ยวข้อง พร้อมกับนำราคาทดสอบตามท้ายคำสั่งกรมศุลกากรที่ 317/2547 มาคำนวณภาษี หรือปฏิบัติตามระเบียบกรมศุลกากรที่ 2/2550 เรื่อง แก้ไขเพิ่มเติมประมวลระเบียบปฏิบัติศุลกากร พ.ศ. 2544 ว่าด้วยพิธีการศุลกากรเพื่อป้องกันการฉ้อฉลด้านราคาศุลกากร และแก้ไขเพิ่มเติมระเบียบกรมศุลกากรที่ 14/2549 เรื่องแนวทางการกำหนดราคาศุลกากร ซึ่งกำหนดให้ให้เจ้าหน้าที่พิสูจน์ราคากรณีมีเหตุอันควรสงสัย และ (2) กรณี“ไม่มีเหตุอันควรสงสัย” ในราคาที่สำแดง ซึ่งการนำเข้ารถยนต์หรูจากต่างประเทศที่สำแดงราคานำเข้าต่ำกว่าความเป็นจริงหลาย ๆ กรณีเจ้าหน้าที่ศุลกากรจะใช้ดุลพินิจเลือก “ไม่สงสัย”แล้วลงนามอนุมัติตรวจปล่อยรถยนต์ออกจากด่านศุลกากร หรือสั่งคืนภาษีอากร (ที่รัฐจะต้องจัดเก็บตามกฎหมาย) ทำให้รัฐสูญเสียรายได้จำนวนมาก

สำหรับปัญหาหรือปัจจัยที่ก่อให้เกิดโอกาสหรือช่องทางการทุจริตภาษีอากรโดยกลุ่มอิทธิพล ได้แก่ (1) โครงสร้างอำนาจ การแทรกแซง และช่องว่างของกฎหมาย กล่าวคือ เจ้าหน้าที่รัฐระดับสูง/นักการเมือง มีพฤติการณ์แทรกแซงทางกฎหมายหรือใช้ช่องว่างของกฎหมายที่เปิดโอกาสให้มีการใช้ดุลพินิจ หรือแทรกแซงขั้นตอนทางราชการตามสายบังคับบัญชา หรือแทรกแซงไม่ให้มีการตรวจสอบ เพื่อประโยชน์ของกลุ่มอิทธิพล ซึ่งขบวนการดังกล่าวยากแก่การตรวจสอบ (2) ระบบการตรวจสอบของหน่วยงานที่เกี่ยวข้องไม่เอื้อต่อการป้องกันและปราบปรามการทุจริต เช่น การไม่ตรวจสอบการมีอยู่จริงของกรรมการบริษัทเมื่อมีการขอจดทะเบียนนิติบุคคล การไม่ตรวจสอบความมีอยู่จริงของนิติบุคคลผู้ประกอบการส่งออกที่ขอคืนภาษี ทั้งที่มีการขอคืนภาษีจำนวนมาก และการที่สถาบันการเงินไม่ตรวจสอบความมีอยู่จริงของเจ้าของบัญชีธนาคาร เมื่อมีการสั่งจ่ายเช็คโอนเงินขอคืนภาษีเข้าบัญชีธนาคาร เป็นต้น (3) ความล่าช้าของการดำเนินคดี เช่น การห้ามมิให้พนักงานสอบสวนดำเนินการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร เว้นแต่การดำเนินคดีอาญาตามคำร้องทุกข์กล่าวโทษของเจ้าพนักงานตามประมวลรัษฎากร ตามประกาศคณะปฏิวัติฉบับที่ 8 ลงวันที่ 7 พฤศจิกายน พ.ศ. 2520 ซึ่งหากการร้องทุกข์กล่าวโทษดังกล่าวล่าช้า อาจมีผลต่ออายุความ และมีผลต่อการรวบรวมพยานหลักฐานเพื่อเชื่อมโยงถึงผู้กระทำความผิดที่เป็นผู้มีอิทธิพลหรือเจ้าหน้าที่ของรัฐ เป็นต้น (4) การพัฒนากฎหมายยังไม่เท่าทันต่อการเปลี่ยนแปลงของธุรกรรมทางเศรษฐกิจ เช่น พาณิชย์อิเล็กทรอนิกส์ และการใช้สกุลเงินดิจิทัล เป็นต้น มีผลต่อประสิทธิภาพในการจัดเก็บภาษีอากรและการป้องกันและปราบปรามการทุจริตภาษีอากร (5) เจ้าหน้าที่ของรัฐ ต้องการผลประโยชน์อาจจะในรูปของทรัพย์สินหรือความก้าวหน้าในราชการ (6) บุคลากรของหน่วยจัดเก็บภาษีอากรมีจำนวนไม่เพียงพอ มีความรู้ไม่เท่าทัน และขาดจิตสำนึกความรับผิดชอบ ขาดวินัยหรือขาดภูมิคุ้มกันในเส้นทางอาชีพที่ยังต้องอาศัยอำนาจฝ่ายบริหารหรือการเมืองมาสนับสนุน (7) เครื่องมือในการปฏิบัติงานที่ยังไม่เหมาะสมและไม่ทันสมัย เช่น กระบวนการและวิธีการจัดเก็บภาษีอากรที่ซับซ้อนยุ่งยาก เป็นต้น (8) การประสานความร่วมมือและบูรณาการข้อมูลกับหน่วยงานที่เกี่ยวข้อง ยังไม่มีการดำเนินการอย่างจริงจัง ทำให้การจัดเก็บภาษีและการป้องกันและปราบปรามการทุจริตภาษีอากรไม่มีประสิทธิภาพ และ (9) ปัญหาหรือปัจจัยอื่น ๆ เช่น การบริหารจัดการเงินสินบนรางวัลนำจับ และการใช้ดุลพินิจเกี่ยวกับสิทธิทางภาษี เป็นต้น

ในส่วนข้อเสนอแนะจากผลการศึกษา นั้น ในส่วนข้อเสนอแนะเชิงนโยบาย เห็นสมควรกำหนดนโยบายให้กระทรวงการคลัง กระทรวงพาณิชย์ (โดยเฉพาะข้อมูลของกรมสรรพากร กรมศุลกากร กรมพัฒนาธุรกิจการค้า และหน่วยงานอื่นที่กำกับดูแลทางการค้าและสถาบันการเงิน) และสำนักงาน ป.ป.ช. มีการบูรณาการฐานข้อมูลระหว่างหน่วยงานโดยนำเทคโนโลยีปัญญาประดิษฐ์ (AI - Artificial Intelligence) มาช่วยในการวิเคราะห์ทั้งระบบให้มีความชัดเจน เพื่อประโยชน์ในการพิจารณาทั้งในเรื่องความสัมพันธ์ระหว่างเจ้าหน้าที่ของรัฐกับนิติบุคคลหรือพิจารณาความสัมพันธ์ระหว่างนิติบุคคลที่อาจมีการถือหุ้นไขว้หรือนิติบุคคลที่มีเจ้าของกิจการคนเดียวกันหรืออยู่ในกลุ่มเดียวกัน ความสมเหตุผลของผลประกอบการและการเสียภาษีนิติบุคคลและภาษีบุคคลธรรมดาของกิจการ รวมถึงผู้ถือหุ้น (ผู้เป็นเจ้าของ) ที่มีการขอคืนภาษีจำนวนมาก และ เส้นทางการเงินของบุคคล/นิติบุคคลที่เกี่ยวข้อง เพื่อประโยชน์ในการเฝ้าระวังและกำหนดเป็นกลุ่มเสี่ยงที่ต้องติดตามและตรวจสอบอย่างใกล้ชิด

ทั้งนี้ ควรให้มีการจัดทำแผนการบูรณาการเชื่อมโยงข้อมูล Big data analysis เพื่อนำไปสู่การบูรณาการความร่วมมือระหว่างหน่วยงานที่เกี่ยวข้อง อันจะทำให้มีการสร้างกระบวนการทำงานร่วมกัน การแลกเปลี่ยนข้อมูล/องค์ความรู้ และการสร้างความเชี่ยวชาญให้กับบุคลากรในหน่วยงาน เพื่อนำไปสู่การป้องกันและปราบปรามทุจริตคอร์รัปชันซึ่งกระทำโดยกลุ่มอิทธิพลหรือในลักษณะองค์กรอาชญากรรมได้อย่างมีประสิทธิภาพ

นอกจากนี้ ควรกำหนดนโยบายเพื่อเพิ่มประสิทธิภาพในการตรวจสอบการทุจริตภาษีเช่น กรณีการสำแดงราคานำเข้ารถยนต์หรูนำเข้าหรือสินค้าอื่น ๆ ที่มีมูลค่าสูง โดยให้เจ้าหน้าที่ศุลกากรเลือกสงสัยไว้ก่อน เนื่องจากสินค้าที่มีราคาสูงจะมีความคุ้มค่าต่อการหลบเลี่ยงภาษีมากกว่าสินค้าทั่วไปอื่น ๆ และปริมาณการนำเข้าต่อครั้งไม่มาก ซึ่งอยู่ในวิสัยที่จะตรวจสอบได้อย่างละเอียด เพิ่มกลไกการตรวจสอบ ถ่วงดุล สอบยัน ในหน่วยจัดเก็บภาษี ในรูปแบบคณะกรรมการ/คณะทำงาน/ชุดป้องกันและปราบปราม ผู้ตรวจการ หรือสายลับ เป็นต้น ขึ้นตรงต่อผู้บริหารสูงสุดของหน่วยงาน และมีอำนาจตรวจสอบการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรเพิ่มเติมจากกลไกปกติที่องค์กรมีอยู่แล้ว และควรเปิดพื้นที่ให้มีการตรวจสอบจากภายนอกให้มากขึ้น

ข้อเสนอแนะเชิงกฎหมาย กรมสรรพากรและกรมศุลกากรควรให้ความสำคัญต่อการดำเนินคดีทุจริตภาษีอากรซึ่งเป็นคดีอาญา เมื่อตรวจสอบพบต้องรายงานและเร่งดำเนินให้มีการดำเนินคดีอาญาต่อผู้กระทำความผิดโดยเร็ว และต้องรายงานความน่าสงสัยและส่งเรื่องให้สำนักงาน ป.ป.ช./กรมสอบสวนคดีพิเศษ และหน่วยงานอื่นที่เกี่ยวข้อง ทั้งนี้ เพื่อให้การบังคับใช้กฎหมาย กฎ ระเบียบที่เกี่ยวข้องในกระบวนการทางภาษีมูลค่าเพิ่มและภาษีศุลกากรและการป้องกันและปราบปรามการทุจริตภาษีอากรอย่างเข้มงวด รวมถึงให้มีการดำเนินคดีอาญาต่อผู้กระทำผิดโดยเร็ว ทบทวนกฎหมายที่เกี่ยวข้อง เพื่อเพิ่มประสิทธิภาพในการดำเนินคดีรวมทั้งเพิ่มบทลงโทษให้มีความเหมาะสม เช่น ยกเลิก/ปรับปรุงหรือแก้ไขประกาศคณะปฏิวัติฉบับที่ 8 โดยอาจกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการปฏิบัติเกี่ยวกับการร้องทุกข์ดำเนินคดีรวมทั้งกรอบระยะเวลาในการร้องทุกข์กล่าวโทษไว้ให้ชัดเจน เพื่อลดการใช้ดุลพินิจในการประเมินภาษีอากรของเจ้าพนักงานกรมสรรพากรและในเรื่องอื่น ๆ ที่เกี่ยวข้อง และเพื่อให้การดำเนินคดีเป็นไปอย่างรวดเร็วและมีประสิทธิภาพ เป็นต้น

ส่วนข้อเสนอแนะเชิงบริหารนั้น ควรมีการนำกรณีศึกษาพฤติการณ์การทุจริตภาษีอากรไปเป็นบทเรียนเพื่อสร้างองค์ความรู้แก่เจ้าหน้าที่ในหน่วยงานบังคับใช้กฎหมายและหน่วยงานการป้องกันและปราบปรามการทุจริตให้มีความรู้ความเข้าใจในระเบียบวิธีการเกี่ยวกับการประกอบการและการค้าระหว่างประเทศ (การส่งออก/นำเข้า) ระบบการจัดการและขนส่งสินค้า ความเชื่อมโยงทางการค้าหลักฐานเอกสารการซื้อขาย และการจ่ายเงินระหว่างประเทศ เพื่อให้รู้เท่าทัน ต่อลักษณะพฤติการณ์การกระทำความผิดและเป็นองค์ความรู้ในการสืบสวนสอบสวนและแสวงหาหลักฐานและข้อเท็จจริงแห่งคดี

และควรกำหนดหลักเกณฑ์การเข้าสู่ตำแหน่งของข้าราชการระดับบริหาร (ต้น) ขึ้นไปให้เป็นไปตามระบบคุณธรรมอย่างเคร่งครัด เพื่อมิให้ข้าราชการมีความเกี่ยวข้องเชื่อมโยงกับกลุ่มอิทธิพล และมีการขัดกันระหว่างผลประโยชน์ส่วนบุคคลและผลประโยชน์ส่วนรวม เช่น กำหนดเกณฑ์เกี่ยวกับคุณสมบัติ หลักเกณฑ์และวิธีการคัดเลือก ตรวจสอบประวัติ ผลงานในอดีตรวมถึงการเปิดเผยรายชื่อต่อสาธารณะก่อนเข้ารับการคัดเลือก เพื่อเข้าสู่ตำแหน่ง และสำหรับการ สรรหาคัดเลือก บรรจุ แต่งตั้งบุคคลเข้าสู่ตำแหน่งที่เกี่ยวข้องกับการจัดเก็บภาษีอากร ควรมีการตรวจสอบประวัติ และควรคำนึงถึงความซื่อสัตย์สุจริตของบุคคลเป็นสำคัญ

ทั้งหมดนี้ เป็นข้อมูลที่ปรากฎใน ผลวิจัยการศึกษากลุ่มอิทธิพล ซึ่งนำไปสู่การทุจริตคอร์รัปชันอย่างเป็นระบบ (Organized Corruption) จำแนกตามภาคเศรษฐกิจ: กรณีศึกษาการทุจริตภาษีมูลค่าเพิ่มและภาษีศุลกากรในประเทศไทย ที่ถูกเปิดเผยออกมาล่าสุด ส่วนผู้มีอำนาจในรัฐบาล หรือหน่วยงานที่เกี่ยวข้องจะนำข้อมูลไปใช้ประโยชน์มากน้อยเพียงใด คงต้องจับตาดูกันต่อไป

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/