แกะรอย ก.คลังปรับภาษีเหล้าตามดีกรี รอยต่อ รบ.ทักษิณ 1-2 ช่วงคดีดิอาจิโอ

“…คณะรัฐมนตรีลงมติให้กระทรวงการคลังรับร่าง พ.ร.บ.ดังกล่าว ไปพิจารณาทบทวนในประเด็นความสอดคล้องกับหลักการจัดเก็บภาษีสุราให้สอดคล้องกับอัตราส่วนตามแรงแอลกอฮอล์บริสุทธิ์ (ดีกรี) และการให้ความคุ้มครองผู้ผลิตสุราภายในประเทศ การดูแลผู้บริโภคด้านราคา และคุณภาพสุรา รวมทั้งระบบการจัดเก็บภาษีสรรพสามิตอันเป็นรายได้ของรัฐ ให้เป็นไปด้วยความเหมาะสมและเป็นธรรม…”

หลายคนอาจทราบไปแล้ว กรณีคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐอเมริกา (เอสอีซี) ระบุว่า บริษัท ดิอาจิโอ พีแอลซี ผู้ผลิตเครื่องดื่มยักษ์ใหญ่ระดับโลก เช่น สก็อตช์วิสกี้ ยี่ห้อ ‘จอห์นนี่ วอล์คเกอร์’ หรือ ‘วินเซอร์’ ยอมจ่ายเงินประมาณ 492 ล้านบาท เพื่อเป็นค่าข้อตกลงระงับคดี หลังถูกข้อหาติดสินบนเจ้าหน้าที่รัฐบาลอินเดีย เกาหลีใต้ และไทย นานกว่า 6 ปี

โดยเฉพาะประเทศไทย เอสอีซี ระบุข้อมูลว่า บริษัท ดิอาจิโอฯ ผ่าน DT (Diageo Moet Hennessy Thailand) จ่ายเงินประมาณ 5.9 แสนดอลล่าร์สหรัฐฯ (ราว 18 ล้านบาท) ระหว่างปี 2547-2551 ให้กับเจ้าหน้าที่ระดับสูงของรัฐบาลไทย เคยดำรงตำแหน่งเป็นรองเลขาธิการนายกรัฐมนตรี ที่ปรึกษานายกรัฐมนตรี ที่ปรึกษา รมว.เกษตรและสหกรณ์ และกรรมการพรรคไทยรักไทย เพื่อเอื้อประโยชน์เกี่ยวกับการจ่ายภาษี และศุลกากรด้วย

เบื้องต้นสำนักข่าวอิศรา www.isranews.org ตรวจสอบข้อมูลตามมติคณะรัฐมนตรี (สำนักข่าวอิศรา : รัฐบาลนายทักษิณ ชินวัตร ขณะนั้น) พบว่า มีการอนุมัติร่างกฎกระทรวงว่าด้วยการงดเว้นไม่เรียกเก็บภาษีสุรา และการปรับโครงสร้างภาษี ระหว่างปี 2547-2548 ไปแล้ว โดยมีนายทนง พิทยะ รมว.คลัง (ขณะนั้น) เป็นผู้นำเสนอเข้าสู่ที่ประชุมคณะรัฐมนตรี

(อ่านประกอบ : เปิดหนังสือ‘ลับมาก’ก.คลังปี’48-ครม. แม้วอนุมัติ ปรับปรุงภาษีสุรา ช่วงคดีดิอาจิโอ, ‘ทักษิณ’คิด‘ทนง’ทำ!ปรับภาษีเหล้าปี47-48 เทียบข้อมูลก.ล.ต.สหรัฐฯคดีสินบนดิอาจิโอ)

นอกเหนือจาก 2 กรณีดังกล่าวแล้ว สำนักข่าวอิศรา www.isranews.org สืบค้นมติคณะรัฐมนตรีเพิ่มเติม พบว่า ระหว่างเดือน ธ.ค. 2547- ก.ค. 2548 (ช่วงรอยต่อคณะรัฐมนตรีนายทักษิณ 1 และ 2) กระทรวงการคลัง มีความพยายามในการผลักดันแก้ พ.ร.บ.ภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. และ พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. เพื่อแก้ไขปัญหาภาษีสุราซ้ำซ้อนและปรับปรุงโครงสร้างการจัดเก็บภาษีสรรพสามิตด้วย

เบื้องต้นจะนำเสนอเฉพาะ พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. ก่อน

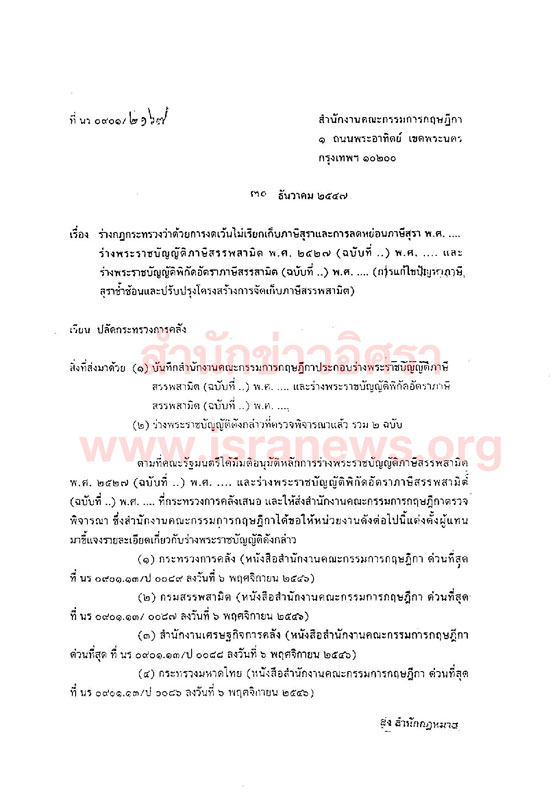

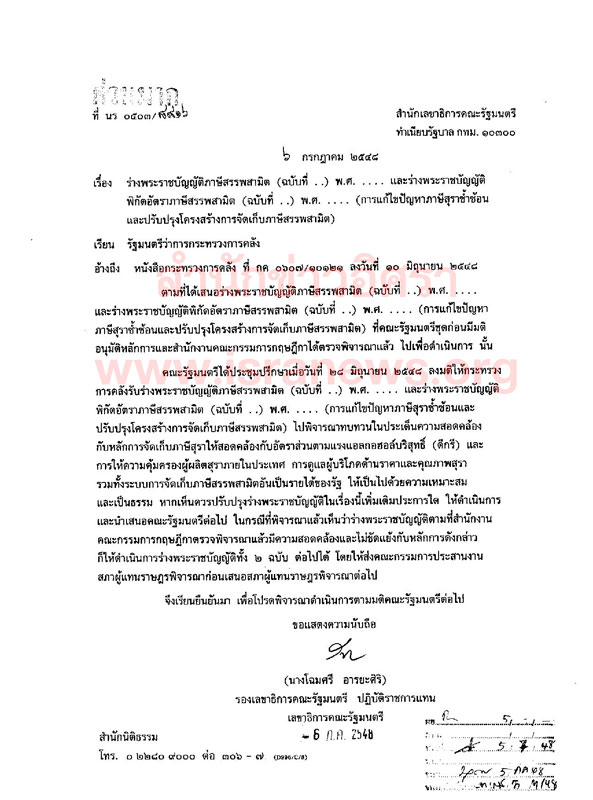

เมื่อวันที่ 30 ธ.ค. 2547 สำนักงานคณะกรรมการกฤษฎีกา ทำหนังสือถึงปลัดกระทรวงการคลัง รายงานว่า ตามที่คณะรัฐมนตรีมีมติอนุมัติหลักการร่าง พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. ตามที่กระทรวงการคลังเสนอนั้น (ไม่มีการระบุเวลาว่า นำเสนอเมื่อวันใด) บัดนี้คณะกรรมการกฤษฎีกา (คณะที่ 3) ได้ตรวจพิจารณาร่าง พ.ร.บ. ดังกล่าวเสร็จแล้ว ลงนามโดยคุณพรทิพย์ จาละ เลขาธิการคณะกรรมการกฤษฎีกา (ขณะนั้น) (ดูเอกสารประกอบ)

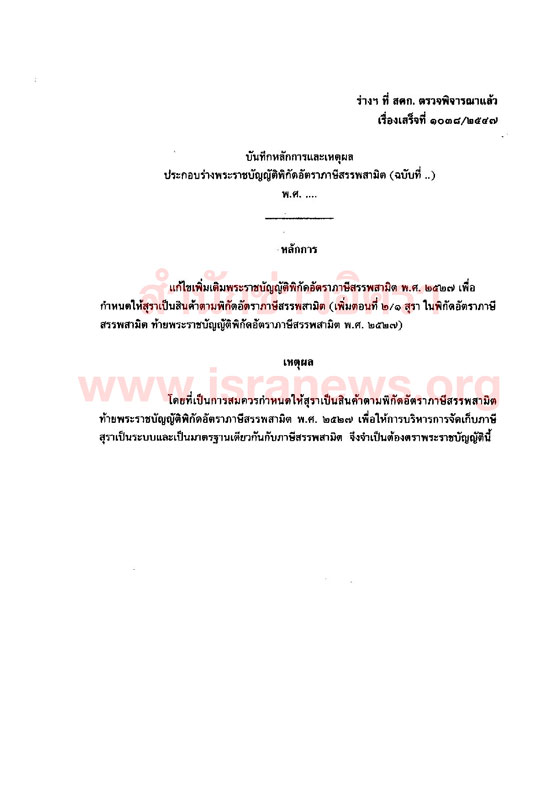

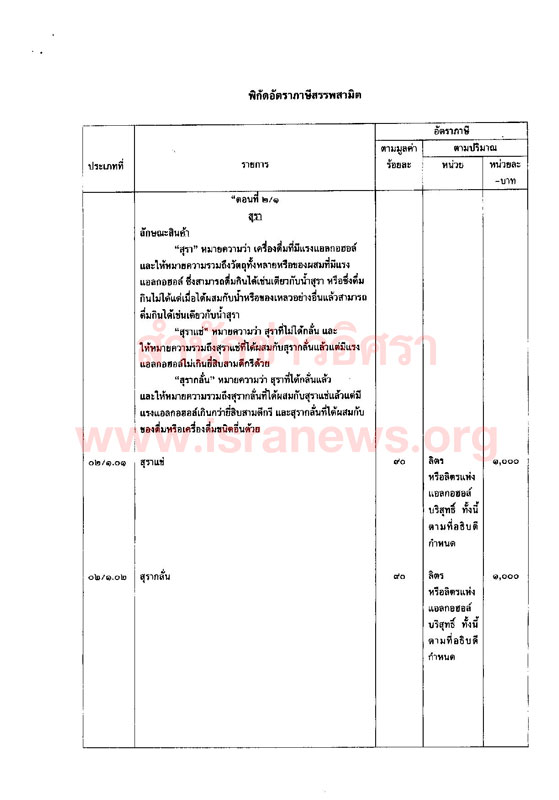

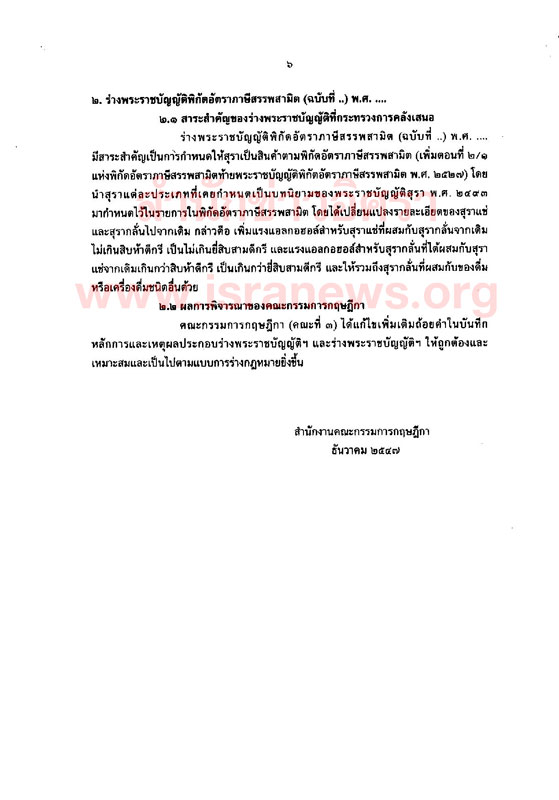

สำหรับบันทึกหลักการและเหตุผลประกอบร่าง พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต (ฉบับที่ ..) พ.ศ. …. ระบุว่า โดยที่เป็นการสมควรกำหนดให้สุราเป็นสินค้าตามพิกัดอัตราภาษีสรรพสามิต ท้าย พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต พ.ศ.2547 เพื่อให้การบริหารการจัดเก็บภาษีสุราเป็นระบบและเป็นมาตรฐานเดียวกันกับภาษีสรรพสามิต จึงจำเป็นต้องตรา พ.ร.บ. นี้

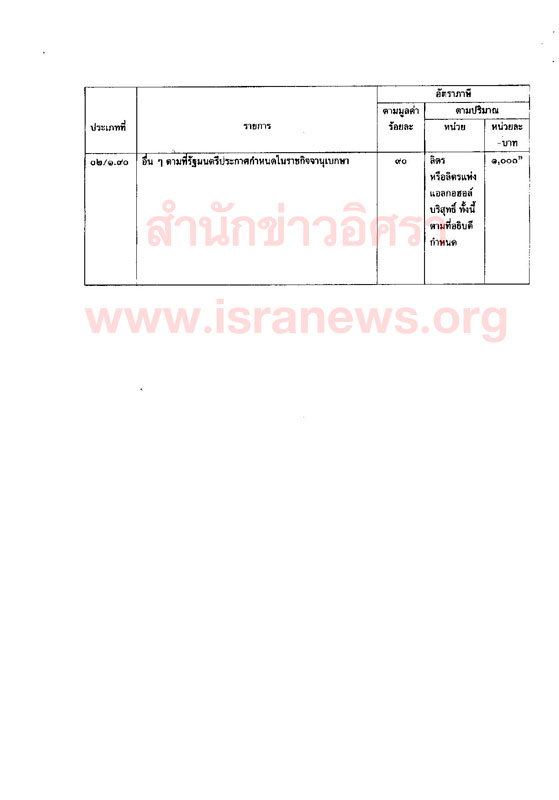

มีสาระสำคัญคือ สุราแช่ (สุราที่ไม่ได้กลั่น และให้หมายความถึงสุราแช่ที่ได้ผสมกับสุรากลั่นแล้ว แต่มีแรงแอลกอฮอล์ไม่เกิน 23 ดีกรีด้วย) สุรากลั่น (สุราที่ได้กลั่นแล้ว และให้หมายความรวมถึงสุรากลั่นที่ได้ผสมกับสุราแช่แล้วแต่มีแรงแอลกอฮอล์เกินกว่า 23 ดีกรี และสุรากลั่นที่ได้ผสมกับของดื่ม หรือเครื่องดื่มชนิดอื่นด้วย) และ อื่น ๆ ตามที่รัฐมนตรีประกาศในราชกิจจานุเบกษา จะเก็บอัตราภาษีมูลค่าร้อยละ 90 ลิตร หรือลิตรแห่งแอลกอฮอล์บริสุทธิ์ ทั้งนี้ตามที่อธิบดี (กรมสรรพสามิต) กำหนด หน่วยละ 1,000 บาท

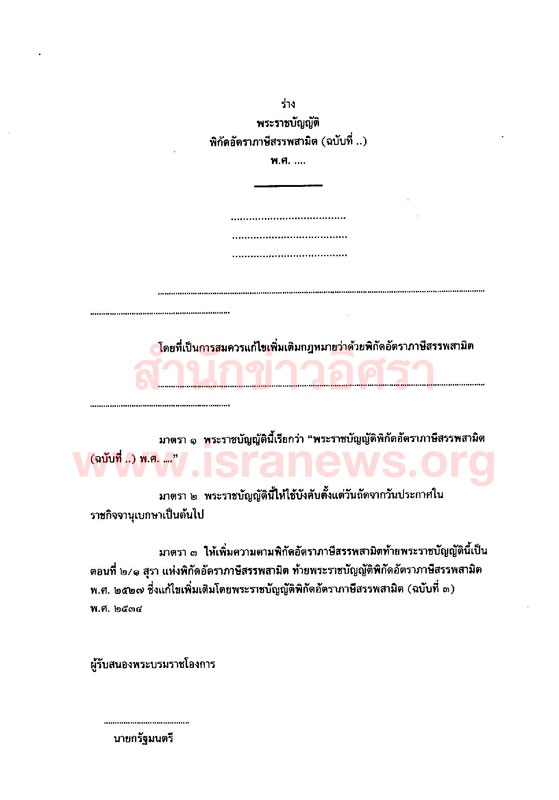

โดยร่าง พ.ร.บ.ฉบับนี้ คณะกรรมการกฤษฎีกา ระบุว่า เพื่อกำหนดให้สุราเป็นสินค้าตามพิกัดอัตราภาษีสรรพสามิต (เพิ่มตอนที่ 2/1 แห่งพิกัดอัตราภาษีสรรพสามิตท้าย พ.ร.บ.พิกัดอัตราภาษีสรรพสามิต พ.ศ.2527) โดยนำสุราแต่ละประเภทที่เคยกำหนดเป็นบทนิยามของ พ.ร.บ.สุรา พ.ศ.2493 มากำหนดไว้ในรายการในพิกัดอัตราภาษีสรรพสามิต โดยได้เปลี่ยนแปลงรายละเอียดของสุราแช่ และสุรากลั่นไปจากเดิม กล่าวคือ เพิ่มแรงแอลกอฮอล์สำหรับสุราแช่ที่ผสมกับสุรากลั่นจากเดิมไม่เกิน 15 ดีกรี เป็นไม่เกิน 23 ดีกรี และแรงแอลกอฮอล์สำหรับสุรากลั่นที่ได้ผสมกับสุราแช่จากเดิมเกินกว่า 15 ดีกรี เป็นเกินกว่า 23 ดีกรี และให้รวมถึงสุรากลั่นที่ผสมกับของดื่มหรือเครื่องดื่มชนิดอื่นด้วย (ดูเอกสารประกอบ)

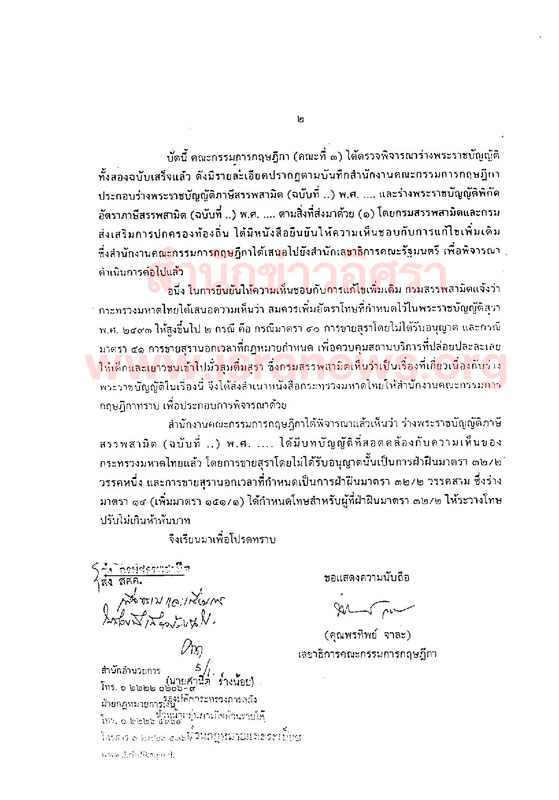

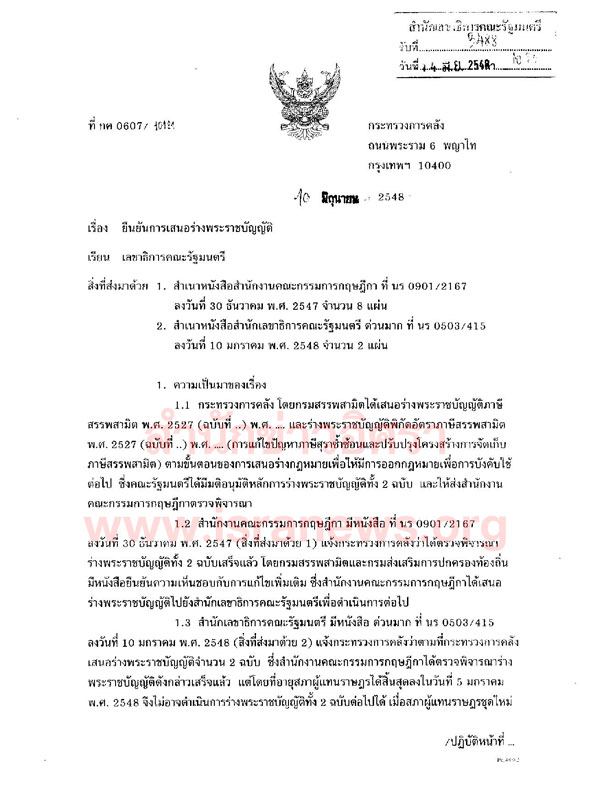

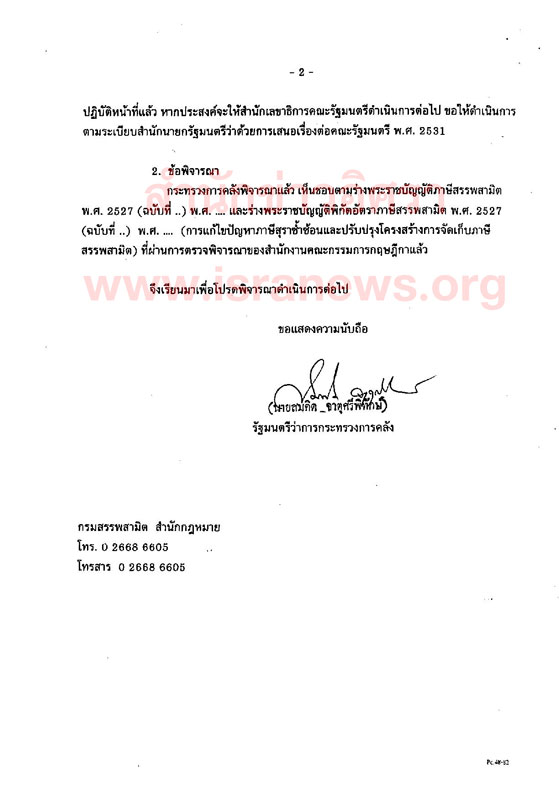

ทั้งนี้เรื่องดังกล่าวสำนักงานคณะกรรมการกฤษฎีกา ดำเนินการเสร็จสิ้นเมื่อวันที่ 10 ม.ค. 2548 แต่เนื่องจากสภาผู้แทนราษฎรสิ้นสุดลงในวันที่ 5 ม.ค. 2548 จึงไม่อาจดำเนินการร่าง พ.ร.บ. ดังกล่าวต่อไปได้ กระทั่งเมื่อวันที่ 10 มิ.ย. 2548 กระทรวงการคลัง (ลงนามโดยนายสมคิด จาตุศรีพิทักษ์ รมว.คลัง ขณะนั้น) ได้พิจารณาเห็นชอบร่างดังกล่าว และนำเสนอเลขาธิการคณะรัฐมนตรี เพื่อนำเสนอต่อที่ประชุมคณะรัฐมนตรีต่อไป (ดูเอกสารประกอบ)

หลังจากนั้นเมื่อวันที่ 28 มิ.ย. 2548 คณะรัฐมนตรีลงมติให้กระทรวงการคลังรับร่าง พ.ร.บ.ดังกล่าว ไปพิจารณาทบทวนในประเด็นความสอดคล้องกับหลักการจัดเก็บภาษีสุราให้สอดคล้องกับอัตราส่วนตามแรงแอลกอฮอล์บริสุทธิ์ (ดีกรี) และการให้ความคุ้มครองผู้ผลิตสุราภายในประเทศ การดูแลผู้บริโภคด้านราคา และคุณภาพสุรา รวมทั้งระบบการจัดเก็บภาษีสรรพสามิตอันเป็นรายได้ของรัฐ ให้เป็นไปด้วยความเหมาะสมและเป็นธรรม ทั้งนี้หากพิจารณาแล้วเห็นว่าร่าง พ.ร.บ.ดังกล่าว ไม่ขัดแย้งกับหลักการดังกล่าว ให้ดำเนินการร่าง พ.ร.บ. ฉบับดังกล่าวต่อไปได้ โดยให้ส่งคณะกรรมการประสานงานสภาผู้แทนราษฎรก่อนเสนอสภาผู้แทนราษฎรพิจารณาต่อไป (ดูเอกสารประกอบ)

อย่างไรก็ดีจากการสืบค้นข้อมูลในมติคณะรัฐมนตรี และราชกิจจานุเบกษา ไม่ปรากฏข้อมูลว่า ร่าง พ.ร.บ.ฉบับดังกล่าว ได้ถูกประกาศใช้เมื่อไหร่ และมีเนื้อหาตามที่ปรับแก้ในชั้นสำนักงานคณะกรรมการกฤษฎีกาหรือไม่

ทั้งนี้ เอสอีซี ยังไม่ได้ระบุชื่อบุคคลที่ถูกกล่าวหาในการรับค่านายหน้าจากบริษัท ดิอาจิโอฯ แต่อย่างใด

อย่างไรก็ดีกรณีนี้ คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) แต่งตั้งคณะอนุกรรมการไต่สวนแล้ว 2 สำนวน สำนวนแรก มีนายประพล มิลินทจินดา กรรมการและผู้ถือหุ้นใหญ่ บริษัท หลักทรัพย์ เออีซี จำกัด (มหาชน) นายพันธ์เลิศ ใบหยก ประธานกรรมการเครือโรงแรมใบหยก นายชัยยันต์ โปษยานนท์ เมื่อครั้งดำรงตำแหน่งรองอธิบดีกรมสรรพสามิต และนายวัฒนา ยูถะสุนทร เจ้าหน้าที่กรมศุลกากร เป็นผู้ถูกกล่าวหา

โดยมีการกล่าวหาว่า จากข้อมูลเบื้องต้นเกี่ยวกับกรณีการหลีกเลี่ยงภาษีของบริษัท ดิอาจิโอ จำกัด (มหาชน) ซึ่งเกี่ยวเนื่องกับข้อกล่าวหาการรับสินบนการนำเข้าสุราต่างประเทศของเจ้าหน้าที่ของรัฐของไทย กรณีมีเหตุอันควรสงสัยว่า ผู้ถูกกล่าวหาที่ 1 และ 2 กระทำความผิดฯ ตามมาตรา 66 และมีเหตุอันควรสงสัยว่า ผู้ถูกกล่าวหาที่ 3 และ 4 กระทำความผิดฯ ตามมาตรา 88

ความคืบหน้าล่าสุด เมื่อวันที่ 7 ก.พ. 2560 อยู่ระหว่างสอบปากคำพยานบุคคล

สำนวนที่สอง รับเรื่องไต่สวนตั้งแต่ปี 2554 ระบุว่ามีผู้ถูกกล่าวหาเป็นข้าราชการทางการเมือง แต่ไม่ระบุชื่อ

มีการกล่าวหาว่า ปรากฏตามข่าวของสื่อมวลชน กรณี บ.ดิอาจิโอ พีแอลซี (Diagio PLC) ผู้ผลิตสุรารายใหญ่ ยี่ห้อจอห์นนี่ วอล์กเกอร์ ยอมจ่ายเงินค่าปรับ จำนวน 16 ล้านดอลลาร์สหรัฐให้กับคณะกรรมการกำกับหลักทรัพย์ฯ ของสหรัฐ เพื่อยุติคดีละเมิดกฎหมายว่าด้วยการกระทำทุจริตในต่างประเทศ โดยผู้บริหารของดิอาจิโอ ได้ยอมรับว่ามีการจ่ายสินบนให้แก่เจ้าหน้าที่ระดับสูงของอินเดีย เกาหลีใต้ และไทย เพื่อหลีกเลี่ยงภาษีการนำเข้าในแต่ละประเทศ ซึ่งในรายของไทยมีการจ่ายเงินมากถึง 600,000 ดอลลาร์สหรัฐ หรือประมาณ 18 ล้านบาท ในระหว่างปี 2547 - 2551 ซึ่งเกี่ยวพันกับ ริชมอนเด้ หรือชื่อใหม่ว่า ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย)บริษัทลูกของดิอาจิโอ พีแอลซี

ความคืบหน้าล่าสุด เมื่อวันที่ 7 ก.พ. 2560 อยู่ระหว่างรวบรวมพยานหลักฐาน

จากการสืบค้นข้อมูลมติคณะรัฐมนตรีเมื่อปี 2551 รัฐบาลนายสมัคร สุนทรเวช พบว่า มีการแต่งตั้งนายประพล มิลินทจินดา เป็นรองเลขาธิการนายกรัฐมนตรี ฝ่ายการเมือง ขณะที่นายพันธ์เลิศ ใบหยก เป็นรองเลขาธิการพรรคไทยรักไทยคนแรก

(อ่านประกอบ : ป.ป.ช.สอบ‘ประพล-พันธ์เลิศ-บิ๊ก ขรก.’ คดีดิอาจิโอเลี่ยงภาษี-ปมสินบนยังไม่เปิดชื่อ)

อ่านประกอบ :

เปิดสำนวนคดีสินบน บ.เหล้าข้ามชาติ ระบุชัดรองเลขาธิการนายกฯ-คน ทรท. เอี่ยว?

ก.คลังชง‘ลับมาก’-ครม.แม้ว ไฟเขียวกฏกระทรวงงดเว้นภาษีเหล้าปี47 คดีดิอาจิโอ

พลิกงบการเงิน'ดิอาจิโอ'พบตัวเลขปริศนา"ค่าเผื่อหนี้สิน"1,750ล.ช่วงดคีสินบนข้ามชาติ