ฉบับเต็ม!หนังสือสตง.โนติส รมว.คลัง ปฏิบัติหน้าที่ตามกม.เรียกคืนภาษีเชฟรอน

"..เหตุใดกระทรวงการคลังจะส่งคณะกรรมการกฤษฎีกาตีความอีก ทั้งๆ ที่ก่อนหน้านี้เคยส่งแล้ว แต่คณะกรรมการกฤษฎีกาให้กระทรวงการคลังไปจัดประชุมร่วมสามฝ่ายดังกล่าวเพื่อหาข้อยุติ เมื่อที่ประชุมร่วมสามฝ่ายประชุมและได้ข้อยุติแล้วว่าแท่นดังกล่าวอยู่ในราชอาณาจักรไทยไม่ถือเป็นการส่งออก กระทรวงการคลังจะส่งไปเพื่อวัตถุประสงค์ใดอีก หากกระทรวงการคลังขอให้กรมศุลกากรส่งไปให้คณะกรรมการกฤษฎีกาตีความอีก กรมศุลกากรควรพิจารณาให้รอบคอบว่าเป็นคำสั่งที่ชอบหรือไม่.."

หมายเหตุ สำนักข่าวอิศรา www.isranews.org : เป็นหนังสือสำนักงานการตรวจเงินแผ่นดิน (สตง.) ที่ทำถึง นายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง เพื่อทักท้วงการส่งเรื่องให้คณะกรรมการกฤษฎีกาตีความ กรณีการคืนภาษีน้ำมัน บริษัทเชฟรอน (ประเทศไทย) จำกัด พร้อมแจ้งให้กระทรวงการคลังพิจารณาสั่งการให้กรมสรรพากรและกรมสรรพสามิตเรียกเก็บภาษีอากรพร้อมเบี้ยปรับและเงินเพิ่มตามกฎหมาย และให้เรียกเงินภาษีอากรที่มีการคืนให้บริษัท เชฟรอน ฯไปแล้ว กลับคืนเป็นรายได้แผ่นดิน และให้ดำเนินการสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องในการปฏิบัติหน้าที่โดยมิชอบ ทั้งทางอาญา แพ่ง และวินัยข้าราชการด้วย ซึ่งสตง.ยังไม่ได้รับแจ้งผลการดำเนินการจากกระทรวงการคลัง

-------------------

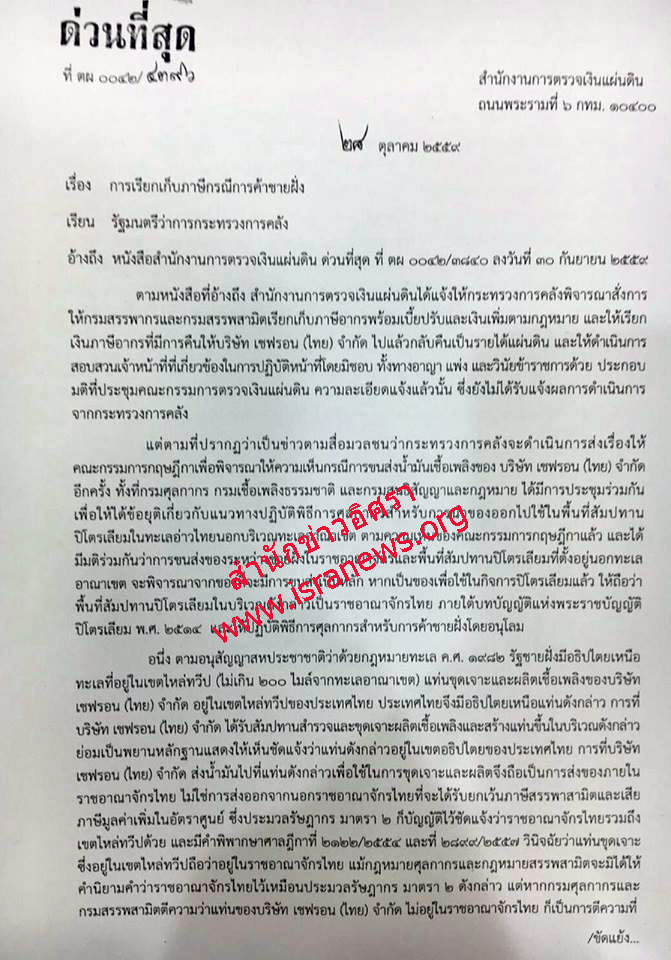

เรื่อง การเรียกเก็บภาษีกรณีการค้าชายฝั่ง

เรียน รัฐมนตรีว่าการกระทรวงการคลัง

ตามหนังสือที่อ้างถึง สำนักงานการตรวจเงินแผ่นดินได้แจ้งให้กระทรวงการคลังพิจารณาสั่งการให้กรมสรรพากรและกรมสรรพสามิตเรียกเก็บภาษีอากรพร้อมเบี้ยปรับและเงินเพิ่มตามกฎหมาย และให้เรียกเงินภาษีอากรที่มีการคืนให้บริษัท เชฟรอน (ไทย) จำกัด ไปแล้วกลับคืนเป็นรายได้แผ่นดิน และให้ดำเนินการสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องในการปฏิบัติหน้าที่โดยมิชอบ ทั้งทางอาญา แพ่ง และวินัยข้าราชการด้วย ประกอบมติที่ประชุมคณะกรรมการตรวจเงินแผ่นดิน ความละเอียดแจ้งแล้วนั้น ซึ่งยังไม่ได้รับแจ้งผลการดำเนินการจากกระทรวงการคลัง

แต่ตามที่ปรากฏว่าเป็นข่าวตามสื่อมวลชนว่ากระทรวงการคลังจะดำเนินการส่งเรื่องให้คณะกรรมการกฤษฎีกาเพื่อพิจารณาให้ความเห็นกรณีการขนส่งน้ำมันเชื้อเพลิงของ บริษัท เชฟรอน (ไทย) จำกัด อีกครั้ง ทั้งที่กรมศุลกากร กรมเชื้อเพลิงธรรมชาติ และกรมสนธิสัญญาและกฎหมาย ได้มีการประชุมร่วมกันเพื่อให้ได้ข้อยุติเกี่ยวกับแนวทางปฏิบัติพิธีการศุลกากรสำหรับการนำของออกไปใช้ในพื้นที่สัมปทานปิโตเลียมในทะเลอ่าวไทยนอกบริเวณทะเลอาณาเขต ตามความเห็นของคณะกรรมการกฤษฎีกาแล้ว และได้มีมติร่วมกันว่าการขนส่งของระหว่างชายฝั่งในราชอาณาจักรและพื้นที่สัมปทานปิโตเลียมที่ตั้งอยู่นอกทะเลอาณาเขต จะพิจารณาจากของที่จะมีการขนส่งเป็นหลัก หากเป็นของเพื่อใช้ในการปิโตเลียมแล้ว ให้ถือว่าพื้นที่สัมปทานปิโตเลียมในบริเวณดังกล่าวเป็นราชอาณาจักรไทย ภายใต้บทบัญญัติแห่งพระราชบัญญัติปิโตเลียม พ.ศ. 2514 และให้ปฏิบัติพิธีการศุลกากรสำหรับการค้าชายฝั่งโดยอนุโลม

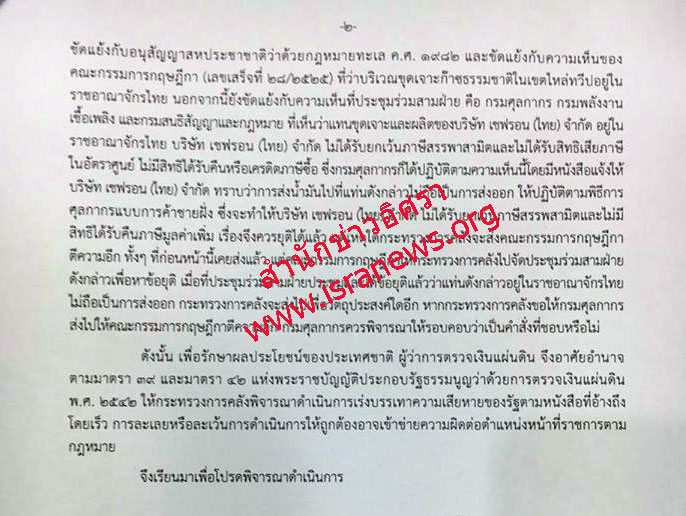

อนึ่ง ตามอนุสัญญาสหประชาชาติว่าด้วยกฎหมายทะเล ค.ศ. 1982 รัฐชายฝั่งมีอธิปไตยเหนือทะเลที่อยู่ในเขตไหล่ทวีป (ไม่เกิน 200 ไมล์จากทะเลอาณาเขต) แท่นขุดเจาะและผลิตเชื้อเพลิงของบริษัท เชฟรอน (ไทย) จำกัด อยู่ในเขตไหล่ทวีปของประเทศไทย ประเทศไทยจึงมีอธิปไตยเหนือแท่นดังกล่าว การที่บริษัท เชฟรอน (ไทย) จำกัด ได้รับสัมปทานสำรวจและขุดเจาะผลิตเชื้อเพลิงและสร้างแท่นขึ้นในบริเวณดังกล่าวย่อมเป็นพยานหลักฐานแสดงให้เห็นชัดแจ้งว่าแท่นดังกล่าวอยู่ในเขตอธิปไตยของประเทศไทย การที่บริษัท เชฟรอน (ไทย) จำกัด ส่งน้ำมันไปที่แท่นดังกล่าวเพื่อใช้ในการขุดเจาะและผลิตจึงถือเป็นการส่งของภายในราชอาณาจักรไทย ไม่ใช่การส่งออกจากนอกราชอาณาจักรไทยที่จะได้รับยกเว้นภาษีสรรพสามิตและเสียภาษีมูลค่าเพิ่มในอัตราศูนย์ ซึ่งประมวลรัษฎากร มาตรา 2 ก็บัญญัติไว้ชัดแจ้งว่าราชอาณาจักรไทยรวมถึงเขตไหล่ทวีปด้วย และมีคำพิพากษาศาลฎีกาที่ 2122/2554 และที่ 2899/2557 วินิจฉัยว่าแท่นขุดเจาะซึ่งอยู่ในเขตไหล่ทวีปถือว่าอยู่ในราชอาณาจักรไทย แม้กฎหมายศุลกากรและกฎหมายสรรพสามิตจะมิได้ให้คำนิยามคำว่าราชอาณาจักรไทยไว้เหมือนประมวลรัษฎากร มาตรา 2 ดังกล่าว แต่หากกรมศุลกากรและกรมสรรพสามิตตีความว่าแท่นของบริษัท เชฟรอน (ไทย) จำกัด ไม่อยู่ในราชอาณาจักรไทย ก็เป็นการตีความที่ขัดแย้งกับอนุสัญญาสหประชาชาติว่าด้วยกฎหมายทะเล ค.ศ. 1982 และขัดแย้งกับความเห็นของคณะกรรมการกฤษฎีกา (เลขเสร็จที่ 28/2525) ที่ว่าบริเวณขุดเจาะก๊าชธรรมชาติในเขตไหล่ทวีปอยู่ในราชอาณาจักรไทย

นอกจากนี้ยังขัดแย้งกับความเห็นที่ประชุมร่วมสามฝ่าย คือ กรมศุลกากร กรมพลังงานเชื้อเพลิง และกรมสนธิสัญญาและกฎหมาย ที่เห็นว่าแท่นขุดเจาะและผลิตของบริษัท เชฟรอน (ไทย) จำกัด อยู่ในราชอาณาจักรไทย บริษัท เชฟรอน (ไทย) จำกัด ไม่ได้รับยกเว้นภาษีสรรพสามิตและไม่ได้รับสิทธิเสียภาษีในอัตราศูนย์ ไม่มีสิทธิได้รับคืนหรือเครดิตภาษีซื้อ ซึ่งกรมศุลกากรก็ได้ปฏิบัติตามความเห็นนี้โดยมีหนังสือแจ้งให้ บริษัท เชฟรอน (ไทย) จำกัด ทราบว่าการส่งน้ำมันไปที่แท่นดังกล่าวไม่ถือเป็นการส่งออก ให้ปฏิบัติตามพิธีการศุลกากรแบบการค้าชายฝั่ง ซึ่งจะทำให้บริษัท เชฟรอน (ไทย) จำกัด ไม่ได้รับยกเว้นภาษีสรรพสามิตและไม่มีสิทธิได้รับคืนภาษีมูลค่าเพิ่ม เรื่องจึงควรยุติได้แล้ว แต่เหตุใดกระทรวงการคลังจะส่งคณะกรรมการกฤษฎีกาตีความอีก ทั้งๆ ที่ก่อนหน้านี้เคยส่งแล้ว แต่คณะกรรมการกฤษฎีกาให้กระทรวงการคลังไปจัดประชุมร่วมสามฝ่ายดังกล่าวเพื่อหาข้อยุติ เมื่อที่ประชุมร่วมสามฝ่ายประชุมและได้ข้อยุติแล้วว่าแท่นดังกล่าวอยู่ในราชอาณาจักรไทยไม่ถือเป็นการส่งออก กระทรวงการคลังจะส่งไปเพื่อวัตถุประสงค์ใดอีก

หากกระทรวงการคลังขอให้กรมศุลกากรส่งไปให้คณะกรรมการกฤษฎีกาตีความอีก กรมศุลกากรควรพิจารณาให้รอบคอบว่าเป็นคำสั่งที่ชอบหรือไม่

ดังนั้น เพื่อรักษาประโยชน์ของประเทศชาติ ผู้ว่าการตรวจเงินแผ่นดิน จึงอาศัยอำนาจตามมาตรา 39 และมาตรา 42 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2542 ให้กระทรวงการคลังพิจารณาดำเนินการเร่งบรรเทาความเสียหายของรัฐตามหนังสือที่อ้างถึงโดยเร็ว การละเลยหรือละเว้นการดำเนินการให้ถูกต้องอาจเข้าข่ายความผิดต่อตำแหน่งหน้าที่ราชการตามกฎหมาย (ดูหนังสือตัวจริง)