เปิดผลสอบสตง.เจาะงบการเงิน"กสท.-ทรูมูฟ"ไล่บี้เก็บภาษีสัญญาโรมมิ่งพันล.

"...กสท ขอใช้บริการโครงข่ายโทรศัพท์เคลื่อนที่บนคลื่นความถี่ย่าน 1800 MHz ในลักษณะ Roaming (บริการ Roaming 2G) กับบริษัท ทรู มูฟ จำกัด (ทรูมูฟ) และทรู มูฟ ตกลงอนุญาตให้ กสท ใช้บริการ Roaming 2G ตั้งแต่วันที่ 27 เมษายน 2554 เป็นต้นไป ทั้งนี้ รายได้จากการให้บริการ Roaming 2G ซึ่ง ทรู มูฟ ได้รับจาก กสท อยู่ภายใต้เงื่อนไขที่ ทรู มูฟ ต้องนำมาคำนวณส่วนแบ่งรายได้เพื่อชำระเงินให้แก่ กสท .."

จากกรณีมีรายงานข่าวว่าสำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้ทำหนังสือแจ้งไปถึงอธิบดีกรมสรรพากร ให้รับทราบถึงผลการตรวจสอบงบการเงินของบริษัทกสท โทรคมนาคม จำกัด สำหรับปีสิ้นสุด วันที่ 31 ธ.ค.57 พบว่า กสท.อาจมีปัญหาเรื่องการชำระภาษีไม่ถูกต้องครบถ้วน ซึ่งเป็นปัญหาที่เกิดขึ้น จากข้อตกลงขอใช้บริการโครงข่ายโทรศัพท์เคลื่อนที่บนความถี่ย่าน 1800 MHz ในลักษณะ โรมมิ่ง( Roaming ) 2จี ที่ไม่มีการรับรู้รายได้ ซึ่งหากการดำเนินการดังกล่าวมีปัญหาเกิดขึ้นจริง อาจส่งผลทำให้ ทรูมูฟจ่ายชำระภาษีต่ำกว่าที่ควรจะเป็นด้วย นั้น

(อ่านประกอบ : "กสท.-ทรูมูฟ"งานเข้า! สตง.แจ้งสรรพากรไล่บี้เก็บภาษีสัญญาโรมมิ่งพันล้าน)

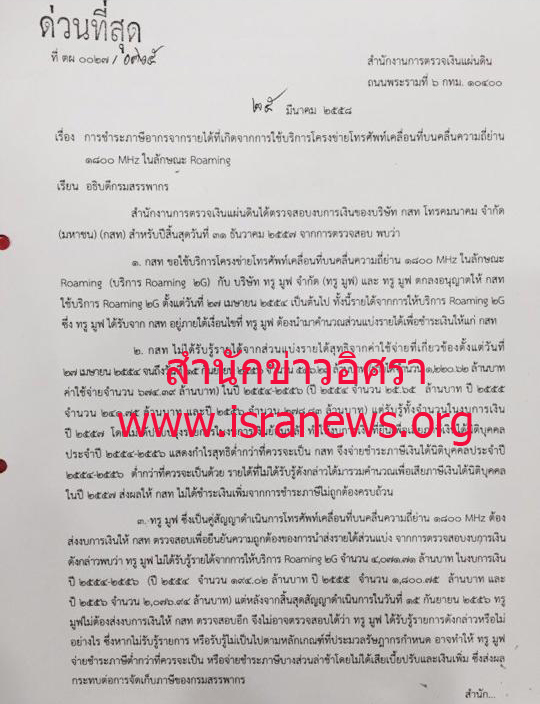

ล่าสุดสำนักข่าวอิศรา www.isranews.org ตรวจสอบพบว่า เมื่อวันที่ 25 มี.ค.2558 สตง. ได้ทำหนังสือด่วนที่สุด ที่ ตผ0027/0365 ถึงอธิบดีกรมสรรพากร เพื่อแจ้งให้ทราบเรื่อง การชำระภาษีอากรจากรายได้ที่เกิดจากการใช้บริการโครงข่ายโทรศัพท์เคลื่อนที่บนคลื่นความถี่ย่าน 1800MHz ในลักษณะ Roaming

ระบุว่า สตง.ได้ตรวจสอบงบการเงินของบริษัท กสท.โทรคมนาคม จำกัด (มหาชน) (กสท) สำหรับปีสิ้นสุด วันที่ 31 ธ.ค.2557 พบว่า

1.กสท ขอใช้บริการโครงข่ายโทรศัพท์เคลื่อนที่บนคลื่นความถี่ย่าน 1800 MHz ในลักษณะ Roaming (บริการ Roaming 2G) กับบริษัท ทรู มูฟ จำกัด (ทรูมูฟ) และทรู มูฟ ตกลงอนุญาตให้ กสท ใช้บริการ Roaming 2G ตั้งแต่วันที่ 27 เมษายน 2554 เป็นต้นไป

ทั้งนี้ รายได้จากการให้บริการ Roaming 2G ซึ่ง ทรู มูฟ ได้รับจาก กสท อยู่ภายใต้เงื่อนไขที่ ทรู มูฟ ต้องนำมาคำนวณส่วนแบ่งรายได้เพื่อชำระเงินให้แก่ กสท

2. กสท ไม่ได้รับรู้รายได้จากส่วนแบ่งรายได้สุทธิ จากค่าใช้จ่ายที่เกี่ยวข้องตั้งแต่วันที่ 27 เมษายน 2554 -15 กันยายน 2556 จำนวน 546.23 ล้านบาท (รายได้จำนวน 1,220.62 ล้านบาท ค่าใช้จ่ายจำนวน 674.39 ล้านบาท) ในปี 2554-2556 (ปี 2554 จำนวน 25.65 ล้านบาท ปี 2555 จำนวน 241.75 ล้านบาท และปี 2556 จำนวน 278.83 ล้านบาท)

แต่รับรู้ทั้งจำนวนในงบการเงินปี 2557 โดยไม่ได้ปรับปรุงรายการในงบการเงินย้อนหลัง ทำให้งบการเงินที่ยื่นเพื่อเสียภาษีเงินได้นิติบุคคลประจำปี 2554-2556 แสดงกำไรสุทธิ ต่ำกว่าที่ควรจะเป็น กสท จึงจ่ายชำระภาษีเงินได้นิติบุคคลประจำปี 2554-2556 ต่ำกว่าที่ควรจะเป็นด้วย รายได้ที่ไม่ได้รับรู้ดังกล่าวได้มารวมคำนวณเพื่อเสียภาษีเงินได้นิติบุคคลในปี 2557

ส่งผลให้ กสท. ไม่ได้ชำระเงินเพิ่มจากการชำระภาษีที่ไม่ถูกต้องครบถ้วน

3. ทรู มูฟ ซึ่งเป็นคู่สัญญาดำเนินการโทรศัพท์เคลื่อนที่บนคลื่นความถี่ย่าน 1800MHz ต้องส่งงบการเงินให้ กสท ตรวจสอบเพื่อยืนยันความถูกต้องของการนำส่งรายได้ส่วนแบ่ง จากการตรวจสอบงบการเงินดังกล่าว พบว่า ทรูมูฟ ไม่ได้รับรู้รายได้จากการให้บริการ Roaming 2G จำนวน 4,071.71 ล้านบาท ในงบการเงินปี 2554-2556 (ปี 2554 จำนวน 194.02 ล้านบาท ปี 2555 จำนวน 1,800.75 ล้านบาท และปี 2556 จำนวน 2,076.94 ล้านบาท )

แต่หลังจากสั้นสุดสัญญาดำเนินการในวันที่ 15 ก.ย.56 ทรู มูฟ ไม่ต้องส่งงบการเงินให้ กสท ตรวจสอบอีก จึงไม่อาจตรวจสอบได้ว่า ทรู มูฟ ได้รับรู้รายได้ดังกล่าวหรือไม่

อย่างไร ซึ่งหากไม่รับรู้รายการ หรือรับรู้ไม่เป็นไปตามหลักเกณฑ์ที่ประมวลรัษฎากรกำหนด อาจทำให้ ทรู มูฟ จ่ายชำระภาษีต่ำกว่าที่ควรจะเป็น หรือจ่ายชำระภาษีบางส่วนล่าช้า โดยไม่ได้เสียเบี้ยปรับและเงินเพิ่ม ซึ่งส่งผลกระทบต่อการจัดเก็บภาษีของกรมสรรพากร

สตง. จึงขอแจ้งข้อมูลดังกล่าวให้กรมสรรพากรทราบเพื่อกรมสรรพากรจะได้ดำเนินการตามอำนาจหน้าที่ตามกฎหมายที่เกี่ยวข้องต่อไป

จึงเรียนมาเพื่อโปรดพิจารณาดำเนินการต่อไป ผลเป็นประการใดโปรดแจ้งให้ สตง.ทราบด้วย

(ดูเอกสารประกอบ)